ご存知ですか、日本の贈与税の課税財産の範囲!!

日本在住のご両親から日本にある現金や株式・家屋等を米国居住者が受贈した場合、日本で贈与税の申告をしなければなりません。日本の贈与に於ける年間基礎控除額は110万円です。

日米相続税条約では相続・贈与に関わる相続人・被相続人及び贈与者・受贈者の居住国、又、その財産の所在地により、国際的2重課税を避けるための対策が取られています。日本では相続人・受贈者に納税の義務がありますが、米国では逆に被相続人・贈与者に納税の義務があります。従って米国では相続人・受贈者にはこれら贈与税や相続税の申告は必要なく、収入に含める必要もありません。

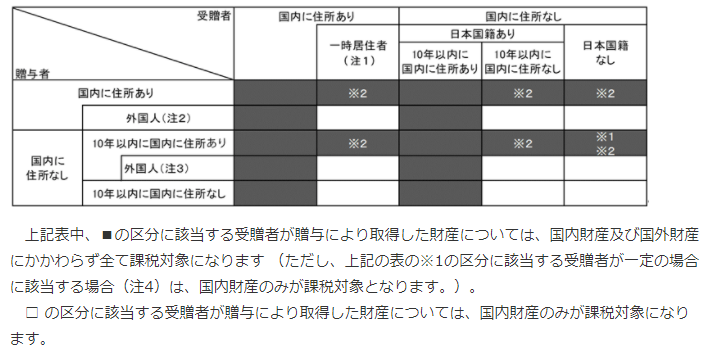

日本で課税対象となる財産の範囲!

受贈者が米国居住者で贈与者が日本居住者である場合の日本で課税対象となる財産の範囲は次の表のとおりです。(2021年4月1日現在、国税庁のサイトから抜粋)

詳しくはこちらのサイトをご参照ください。https://www.nta.go.jp/taxes/shiraberu/taxanswer/zoyo/4432.htm

また、受贈額や相続した財産の市場価額が10万ドルを超える場合はForm 3520 (Annual Return To Report Transactions With Foreign Trusts and Receipt of Certain Foreign Gifts)をIRSに提出しなければなりません。このフォームは開示報告のみであり、受領金額によって課税されることはありません。

ペナルティに要注意!

しかし、もしこのForm 3520を当該年度に申告しないと$10,000、又は受贈・相続した金額の25%、いずれか大きい金額のペナルティが発生します。日本できちんと贈与税や相続税の申告をしていても、米国で申告を忘れると、例えば100万ドルの相続に対し25万ドルのペナルティを支払わなければならないことになります。締切りは受領年度の翌年の4月15日、確定申告のForm 1040を6か月延長された方は自動的に10月15日となります。

有価証券の場合、特に注意が必要です。株式の受贈・相続の場合、その会社の10%以上の株数を受領すると別途Form 5471での開示申告が必要になり、こちらも怠ると1社1年につき$10,000のペナルティが課されます。又、一億円以上の有価証券や未決済の信用取引などの資産を米国居住者が相続人または受贈者として所得する場合は国外転出時課税制度が適用され、対象資産の含み益に対して所得税が課税されます。

ちなみに仮想通貨は有価証券の範囲に含まれません。従って郊外転出時に一億円以上の仮想通貨を所有していても所得税は課税されません。

CDHでは米国在住の個人の税務申告作成のサービスを行う傍ら、これらの人たちのさまざまな問題点、疑問点を解決、説明すべく日々努力しております。またこれらの人たちが抱える問題は日米の税法をはじめ、移民法、生命保険、リタイアメントのルールなど複雑、多岐にわたります。この記事は複雑な税法や、複雑な規制をできるだけ簡単にポイントだけを理解してもらう目的でお伝えしています。したがって例外もたくさんあります。実際にアクションを取る場合は、必ず税務・法務などの専門家と相談をしてください。

なおこの記事に関するご質問はお気軽に武藤登[email protected]までお送りください。 弊社のYouTubeではいろいろな内容を取り上げて説明しています。 CDH会計事務所で検索してみてください。また無料相談も行っています。こちらのリンクからご予約ください。https://outlook.office365.com/owa/calendar/[email protected]/bookings/

またCDHの情報満載ニュースレターのご購読を希望の方はhttps://www.cdhcpa.com/login/からお申込みください。