クロスボーダーライフをサポートする

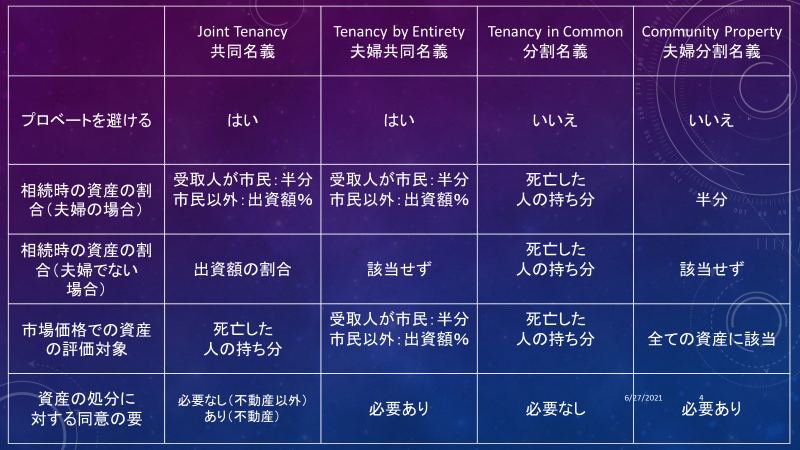

上記の表は、こちらを参考にしました。Basic table: Thompson Reuters, 1040 QuickFinder, 2019, page 15-6 [iii]

全米の州のなかで、コミュニティプロパティの所有形態を認めている州があります。[i]以下の州です:

- カリフォルニア州

- アリゾナ州

- アイダホ州

- ルイジアナ州

- ネバダ州

- ニューメキシコ州

- テキサス州

- ワシントン州

- ウィスコンシン州

コンミュニティプロパティとは、婚姻期間中に取得した資産は、夫婦で二分の一づつ所有する所有形態です。名義がひとりの人になっている資産でも2分の1とします。今回は、このコミュニティプロパティの相続について考えてみます。[ii] [iii]

1,プロベート

コミュニティプロパティでは、何もしないでいるとプロベートを避けることができません。それはTenancy in Commonと同様で、資産がしっかり分けられているからです。

2,相続時の資産の分割方法

このポイントは、ひとりの配偶者が亡くなったときにコミュニティプロパティをどのように分けるのかという質問で言い換えることができるかもしれません。コミュニティプロパティは明確に二分の一になっている資産ですから、相続時には、生存している配偶者は、亡くなった配偶者の持ち分である2分の1の資産を受け取ることになります。

3,相続時のStep upについて

相続時には、しかし50%の資産のStep upではなく、二人で所有していた資産の100%の税務上のコスト(これをBasisと専門用語で言います)を相続時の市場価値で置き換えます。これにはいろいろな条件があるようですが、一般的には、100%の資産がStep-Upされると理解していただければ良いと思います。

4,資産の処分に対する同意の要

分けて所有している資産にも関わらずコミュニティプロパティは、自身の持ち分を処分する際には、配偶者の同意が必要になります。

CDHでは米国在住の個人の税務申告作成のサービスを行う傍ら、これらの人たちのさまざまな問題点、疑問点を解決、説明すべく日々努力しております。またこれらの人たちが抱える問題は日米の税法をはじめ、移民法、生命保険、リタイアメントのルールなど複雑、多岐にわたります。この記事は複雑な税法や、複雑な規制をできるだけ簡単にポイントだけを理解してもらう目的でお伝えしています。したがって例外もたくさんあります。実際にアクションを取る場合は、必ず税務・法務などの専門家と相談をしてください。

なおYouTubeでも同じ内容を説明しています。 CDH会計事務所で検索してみてください。また無料相談も行っています。こちらのリンクからご予約ください。メールでのご質問は、面会させていただいてお答えしております。https://outlook.office365.com/owa/calendar/[email protected]/bookings/

またCDHの情報満載ニュースレターのご購読を希望の方はhttps://www.cdhcpa.com/login/からお申込みください。

[i] https://www.thebalance.com/community-property-states-3193432

[ii] https://www.investopedia.com/terms/c/communityproperty.asp

[iii] Basic table: Thompson Reuters, 1040 QuickFinder, 2019, page 15-6