クロスボーダーライフをサポートする

永住者が永住権を放棄するとき、あるいは米国市民が市民権を放棄するときに、$2ミリオンルール別名Net Worth Testと呼ばれるテストがあります。

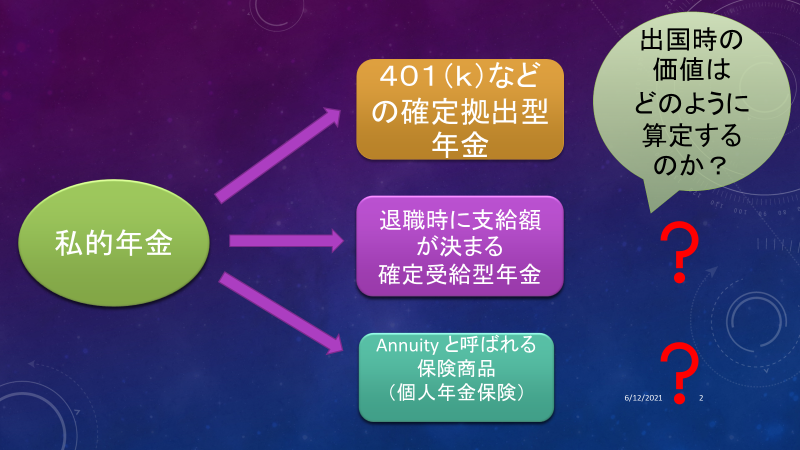

このテストは、放棄日の前日の純資産の金額が200万ドル($2ミリオン)を超えていると、いわゆるCovered Expatriateと言われる「該当する出国者」のカテゴリーに含まれてしまいます。この資産のなかには、Deferred Compensation(繰延された所得)のカテゴリーが存在します。このカテゴリーの一般的な資産は、401(k)と呼ばれる確定拠出年金です。この価値は401(k)のご自身のアカウントをプランのウェッブサイトで調べれば一目瞭然ですが、逆に困ってしまうのが、退職時に支給額が決定する確定給付(受給)型の年金と、アニュイティ(個人年金保険)と呼ばれる資産です。これらは、給付される金額の目安はありますが、ある一定時点での価値がなかなかわかりません。そこで、今回は、この二つの資産の資産価値のはかり方について説明します。

1, 査定方法

未来にわたって入金してくるベネフィットのことを英語でFuture Benefitsと呼びます。このFuture Benefitsを現在価値(Present Value)に計算をします。この方法が基本的な考え方です。[i] IRSのサイトには更に詳しく計算方法が出ています。[ii] 平均余命、利子率、金額などを勘案して、計算をいたします。

2, 具体的なアプローチ

大きく二つのアプローチがあると思います。

(1) ペンションの会社、アニュイティの会社に直接コンタクトして、価値を教えてもらう。

この方法は、全てのケースで通用するとは限りません。このような計算ができない会社も多いように思います。しかし、W-8CEというIRSのフォームを該当する会社に永住権や、市民権を放棄した日から30日以内あるいは、Distributionを受ける前日までに提出すると、現在価値を60日以内で教えてくれる仕組みのようです。[iii]

(2) プロフェッショナルに査定してもらう

離婚などの時にこれらのペンションプランや、アニュイティが査定されないと離婚の裁判が前に進まないので、これらの資産の現在価値を査定するプロフェッショナルがおります。彼らは、Plan Document、年齢、毎月の受給額の3つの情報があれば、査定できるという場合が多いようです。Plan Documentは、書類に目を通して、特別な支給の際の条件などに注意を払うようです。

3, 最後に

多くの方に取り、$2ミリオンを超えるか、超えないかは大変大きな問題になります。ぜひある程度の時間的な余裕を持ちながら、ご自身の資産の査定をされることをお勧めいたします。

また外国からこのような私的年金をもらう場合も同様に計算をしないといけないことは言うまでもありません。200万ドルの計算には必ず入れないといけませんが、出国税の支払いの対象には、永住権や市民権を取得以前に獲得された年金のベネフィットであれば、なりません。

CDHでは米国在住の個人の税務申告作成のサービスを行う傍ら、これらの人たちのさまざまな問題点、疑問点を解決、説明すべく日々努力しております。またこれらの人たちが抱える問題は日米の税法をはじめ、移民法、生命保険、リタイアメントのルールなど複雑、多岐にわたります。この記事は複雑な税法や、複雑な規制をできるだけ簡単にポイントだけを理解してもらう目的でお伝えしています。したがって例外もたくさんあります。実際にアクションを取る場合は、必ず税務・法務などの専門家と相談をしてください。

なおこの記事に関するご質問はお気軽に藤本光まで。[email protected] YouTubeでも同じ内容を説明しています。 CDH会計事務所で検索してみてください。また無料相談も行っています。こちらのリンクからご予約ください。https://outlook.office365.com/owa/calendar/[email protected]/bookings/

またCDHの情報満載ニュースレターのご購読を希望の方はhttps://www.cdhcpa.com/login/からお申込みください。

[i] www.irs.gov/irb/2009-45_IRB#NOT-2009-85. Section5,D

[ii] https://www.law.cornell.edu/cfr/text/26/25.2512-5

[iii] www.irs.gov/irb/2009-45_IRB#NOT-2009-85. Section8,D