クロスボーダーライフをサポートする

出国税のNet Worth Testと呼ばれるテストでは、永住権放棄の前日の時点で、自身の名義の全世界の資産が$2ミリオンを超えているか否かで、いわゆるCovered Expat(出国税該当者)になるかならないかが判定されます。

確定給付年金(Defined Benefit Plan)や、アニュイティと呼ばれる資産を持っている人にとって、出国時に自身の年金や、アニュイティがいくらなのか、つまりNet Worth Testでどのような査定になるかは非常に重要なファクターです。

確定給付年金や、アニュイティは、該当する者のライフタイム(亡くなるまで)が受給の対象期間になり、各人が何年間このベネフィットをもらえるかは、何らかの、平均余命を考慮したテーブルに準拠して決められるのは、容易に想像できます。

いままでこの査定方法について、しっかり説明したガイドラインを示す機会がなかったので、今回はこのポイントについてまとめてみました。ご参考になれば幸いです。

1, 確定給付年金やアニュイティ

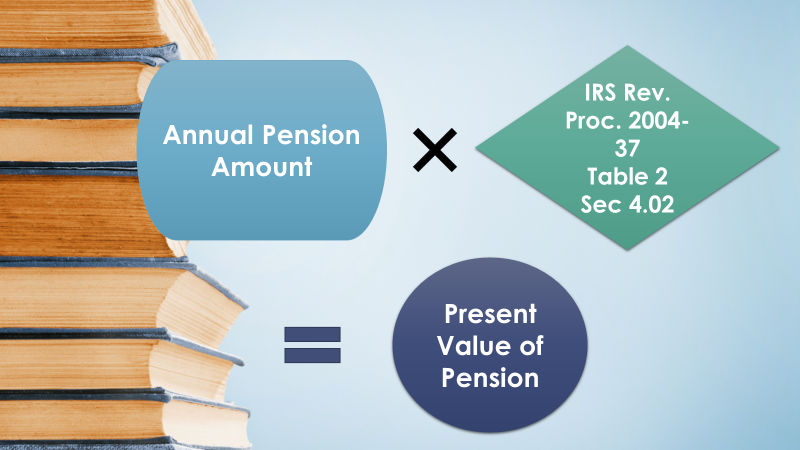

出国税における確定給付年金の査定は、IRSが発表している書類によると、ペンションの現在価値であり、その査定方法は、4.02 Rev. Proc. 2004-37に記されています。[i]

永住権の放棄日の前日で、この価値が査定されると記されています。

アニュイティも同様の評価をされると考えられます。

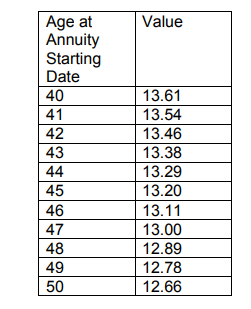

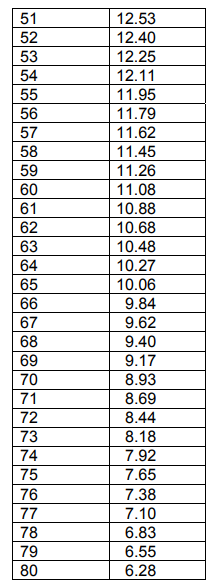

2, テーブル[ii]

こちらが、IRS が示しているテーブルになります。このテーブルでは、毎月同じ金額が受給できると仮定して、その毎月の金額の一年分を、給付が開始する年齢により倍数を規定するかたちで示しています。

3, 具体的な計算方法

もしAさんが65歳から、毎月$5000、つまり一年で$60,000の給付を受けることができるライフタイムの確定給付年金があると仮定します。その場合は、65歳のファクターは上記の表で10.06ですから、Aさんが65歳の時点で、$60,000x10.06=$603,600と価値が算定されます。もしご自身も同様の資産をお持ちでしたら、ぜひ計算してみてください。

4, 考慮をしないといけない点

いくつかの注意点があります。それらは、以下の通りです:

1,もし金融機関が、ペンションや、アニュイティの現在価値を出してくれるのであれば、それらの数値も参考にしないといけません。

2,毎年受給金額が変わるような年金の場合は、査定方法が違ってきます。

3,また配偶者が引き継げたり、生命保険になったりする商品の場合は、計算方法が変わります。

4,最後に少し別の見地からの意見になりますが、適格年金制度のもとの年金は他人に税金を支払わないで移譲をすることができません。注意しましょう。

CDHでは米国在住の個人の税務申告作成のサービスを行う傍ら、これらの人たちのさまざまな問題点、疑問点を解決、説明すべく日々努力しております。またこれらの人たちが抱える問題は日米の税法をはじめ、移民法、生命保険、リタイアメントのルールなど複雑、多岐にわたります。この記事は複雑な税法や、複雑な規制をできるだけ簡単にポイントだけを理解してもらう目的でお伝えしています。したがって例外もたくさんあります。実際にアクションを取る場合は、必ず税務・法務などの専門家と相談をしてください。

なおYouTubeでも同じ内容を説明しています。 CDH会計事務所で検索してみてください。また無料相談も行っています。こちらのリンクからご予約ください。メールでのご質問は、面会させていただいてお答えしております。https://outlook.office365.com/owa/calendar/[email protected]/bookings/

またCDHの情報満載ニュースレターのご購読を希望の方はhttps://www.cdhcpa.com/login/からお申込みください。

[i] Rev. Prc. 2004-37, Section 5 D

[ii] Rev. Proc. 2004-37.4.02