クロスボーダーライフをサポートする

米国居住の米国永住者が日本に資産があり、その資産を米国の子供に贈与、あるいは相続したときの国際課税について説明したいと思います。わかりやすく説明するために、ケーススタディの形式をとります。

1, ケース

あなたは、日本に居住していた父親から、静岡県にある実家とハワイのコンドミニアムを相続したので、今は保有しています。これを米国在住の娘さんに贈与することを計画しています。あなたも娘も米国の永住者で過去10年間に日本に住所を有したことがありません。つまり長年アメリカの居住者であるのです。二つの不動産を合わせた資産価値は米ドルで$1ミリオンと仮定しましょう。

2, 米国の税務

米国の贈与、相続税は、日本と異なり贈与者が課税される仕組みです。2021年度の連邦税の生涯贈与、相続金額の合計非課税枠は、米ドルで$11,7ミリオンです。あなたがこの他に贈与や、相続するものがない限り、お持ちの資産価値は十分非課税枠内ですので、米国での課税は、ふたつの不動産にはありません。もちろん、贈与税あるいは相続税の申告書は提出しないといけません。

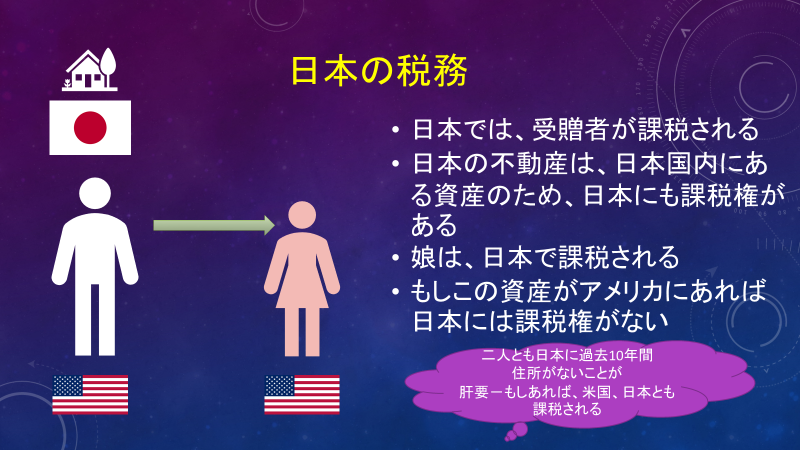

3, 日本の税務

日本では逆に受贈者が課税される仕組みになっています。この場合あなたも娘さんも日本に居住していないので、日本の国が課税できるのは、日本国内にある静岡の不動産だけです。贈与税、あるいは相続税の申告をあなたは行い、娘さんが納税します。

米国では一切課税されていませんので、二重課税にはなっていません。そのために外国税額控除を取ることはできません。

この結果、すでにあなたが相続したときに相続税を支払った静岡の実家には、再度贈与税あるいは相続税が課せられることになるわけです。(もう少し細かい議論になると日米相続税条約の第4条の日本の相続・贈与税の控除額の適用の実務になりますが、筆者は日本の税理士の資格はありませんので、そちらは日本の税法の専門家に確認していただきたいと思います。)

4, あたなができる対策

このケースであなたができることは、日本にある資産を米国に移動してしまうことです。こうすることで、日本の相続・贈与税を免れることができます。具体的には、不相談を販売、現金化して、米国の自身の口座に事前に送ってしまうことです。もちろん静岡の不動産に含み益がある場合は、日本での税金、また米国でも税金を支払うことになりますが、日本の不動産は殆ど含み益がない場合が多いので、この記事では販売時にキャピタルゲインの税金は発生しないと仮定しています。

こうすることで、娘さんに米国のみの資産を移動して、日米の課税を避けることができると思います。

最後に注意点ですが、この記事は、米国の十数州にある遺産税、相続税に関しての考慮をしておりません。また日本の贈与税の課税実務についても筆者は専門でありません。この記事を読まれる際の注意点とさせていただきます。

CDHでは米国在住の個人の税務申告作成のサービスを行う傍ら、これらの人たちのさまざまな問題点、疑問点を解決、説明すべく日々努力しております。またこれらの人たちが抱える問題は日米の税法をはじめ、移民法、生命保険、リタイアメントのルールなど複雑、多岐にわたります。

この記事は複雑な税法や、複雑な規制をできるだけ簡単にポイントだけを理解してもらう目的でお伝えしています。したがって例外もたくさんあります。実際にアクションを取る場合は、必ず税務・法務などの専門家と相談をしてください。

なおこの記事に関するご質問はお気軽に藤本光まで。[email protected] YouTubeでも同じ内容を説明しています。 CDH会計事務所で検索してみてください。