クロスボーダーライフをサポートする

日米の国境をまたがって生活をする人が、二国の年金制度を理解するのは至難の業です。 しかし、年金は退職後の生活にとり、これまた必要不可欠なものであり、もらえる権利があるベネフィットを貰えなくなるのは絶対に避けたい事態です。

そこで今回は米国永住者で日本に帰国を計画している人、日米両国で年金を受給できる方、そして日米の年金を対比して理解したい人向けに説明してみました。

1.国籍と居住地

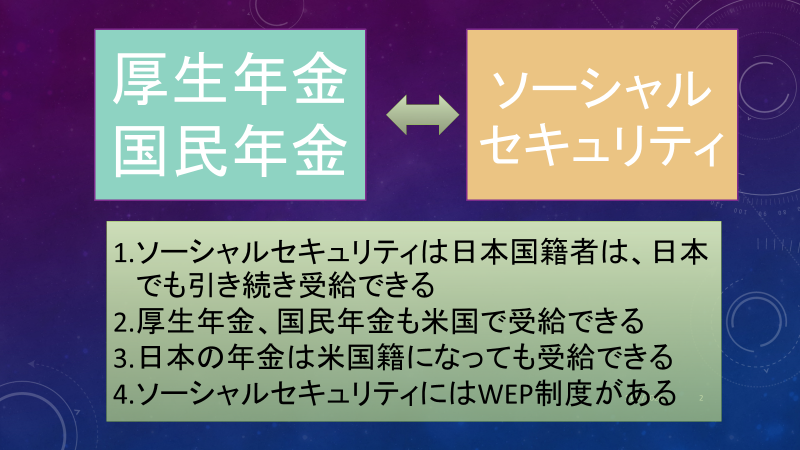

ソーシャルセキュリティベネフィットを日本に帰国してしまうと受け取る資格を失うと誤解している人がまだ多数おります。実は多くの国ではそう通りなのですが、日本はそうではない21ケ国に入っています。つまり日本に戻られても、引き続き受け取ることができます。ソーシャルセキュリティオフィスに勤務している米国人にはこの事実を知らない人が多数おります。気を付けましょう。

もちろん米国に居住していても、日本から厚生年金や国民年金を送付してもらい受給もできます。日本の口座に振り込みをしてもらうこともできます。たとえ日本国籍を捨てて米国籍を取得しても、受給権利が変わることはありません。国籍が変わろうが一度取得した受給資格は変わりません。

WEP制度という海外の公的年金を受け取っているとソーシャルセキュリティベネフィットが減額される制度があります。こちらは国籍と居住地にかかわらず適用されてしまいます。WEPに関しては別の記事もございますので参考にしてください。

2. 日米年金の課税

次に課税面を理解しましょう。年金課税で忘れてはいけない基礎になるのが日米租税条約です。この条約により、日米では、ソーシャルセキュリティや厚生年金・国見年金などの年金等の課税は居住地で行われると規定されています。簡単に説明すると以下のようになります。

米国居住者は、米国で日本と米国からの年金を申告して、課税される。逆に日本の居住者は、日本で日本と米国からの年金を申告して、課税されます。つまり両国で課税されることはありません。あくまで居住地での課税です。

一点注意点があります。日本の年金を米国で受給するために日本の年金事務所に米国で居住しているという証明を3年ごとに出す制度があります。この必要書類が居住者証明と言い、IRSが有料で出してくれます。しかしこの取得には2,3ケ月の期間がかかります。注意しましょう。また日本の年金の金額によってはこの証明を出さなくても良いようです。

最後に米国籍のまま、あるいは正式に永住権を放棄しないで日本で居住する場合は、米国を離れても米国に税務申告をしないといけません。この場合は両国からの課税対象になります。この例外もひとつの注意点です。

3. 日米社会保障協定

この条約は2005年10月1日から発効しました。それまではすべての駐在員は日米両国で社会保障税あるいは社会保険料を支払ってきました。つまり日本では厚生年金であり、米国ではソーシャルセキュリティです。

この二重払いの解消と年金を受けるための年金期間の問題を解決するためにできたのがこの協定です。

詳しい説明は省きますが5年以内の滞在予定であれば、自分が帰属する国のみの社会保障負担分を支払えば良い制度です。そして、両国の年金を受け取る年金受給資格の獲得のための年金支払い期間を日米で通算することができるようになりました。

4. ケーススタディ

以下のシナリヲを考えてみました。

1.日米社会保障協定で8年滞在

2. さらに両国で年金を支払うかたちで12年滞在

3. その直後にアメリカでリタイア(66歳)

4. 同時にソーシャルセキュリティベネフィットを受け取り始める

5. 71歳で日本に帰国を決意

6. 日本で73歳で死去

現在、日米社会保障協定は当初の5年の限度を8年程度まで延長できるようです。この方は、8年間は日本の社会保険料だけを支払います。つぎに12年間米国に滞在しました。多くのケースでは両国で社会保険料や、社会保障税を二重で支払う人がいます。この場合でもその想定ですので、この方は引き続き12年間、日本の保険料を支払い続けました。

アメリカでリタイアした時点で日本とアメリカの両方で受給資格を獲得しております。そしてアメリカで日本とアメリカから年金を受け取り始めます。アメリカのベネフィットは日本の年金を受け取っているので、WEPで減額されます。配偶者の方は仕事をしていなかったと仮定すると配偶者ベネフィットを受給者の受給金額の最高50%を受け取り始めます。前述のとおり、これらの年金は米国の税務申告の上で申告されて、課税されます。日本では課税されません。71歳で帰国を決意されて、米国から日本に移られます。

米国では12年間ソーシャルセキュリティを支払ってきましたので40クレジット以上です。したがって連絡先は、アメリカ大使館になります。大使館の連邦年金課(ソーシャルセキュリティオフィスの出先オフィス)を通して、住所変更と受け取り口座の変更を行います。電話、メール、フォームの郵送などの手段があるようです。もちろんメディケアの脱退手続きを行います。半年くらいの期間でこの手続きが終わります。

注意点ですが、この方は、日本の年金を66歳で申請されました。アメリカにいる方のなかには、日本の年金の受給の申し込みを忘れている方もおります。過去もらえるべき年金は日本の場合は5年間しかさかのぼれないそうです。気を付けましょう。

日本に移動されてからは、米国での税務申告は終了して、日本での申告になります。さて、不幸なことにこの方は73歳でお亡くなりになります。ソーシャルセキュリティ制度では、遺族年金があります。この方が亡くなられたことをソーシャルセキュリティオフィスに連絡します。配偶者の方はソーシャルセキュリティの遺族年金を受給し始めます。WEPでの減額はこの時点ではなくなります。同時に死亡一時金も受け取ることができます。日本にいるとこのような手続きを忘れてしまいます。ぜひ忘れないようにしましょう。

CDHでは米国在住の個人の税務申告作成のサービスを行う傍ら、これらの人たちのさまざまな問題点、疑問点を解決、説明すべく日々努力しております。またこれらの人たちが抱える問題は日米の税法をはじめ、移民法、生命保険、リタイアメントのルールなど複雑、多岐にわたります。

この記事は複雑な税法や、複雑な規制をできるだけ簡単にポイントだけを理解してもらう目的でお伝えしています。したがって例外もたくさんあります。実際にアクションを取る場合は、必ず税務・法務などの専門家と相談をしてください。

おこの記事に関するご質問はお気軽に藤本光まで。[email protected] YouTubeでも同じ内容を説明しています。 CDH会計事務所で検索してみてください。