年度末決算は一年に一回しかないために年次決算に行わなければならない作業を忘れてしまいがちである、経理担当者が変わってしまったために月次や年次で具体的にどのような作業を行っていたのか分からない、というようなことはありませんか?今回は月次及び年次決算作業をスムーズに行うためのチェックリストについてお話させていただきます。

月次及び決算チェックリストを作成するメリット

月次及び年次決算チェックリストを作成するメリットとしては、処理漏れや単純ミスを無くして数字の精度を上げることや、担当者が変わってもチェックリストに基づいて締めの作業ができ、またチェックリストの各作業項目が終わった後に作業が終了したことを示すチェックマークを入れておけばどこまで作業が完了したかがすぐ分かることが挙げられます。また、決算作業が具体化されていることで締め作業をスムーズに行うことができ、決算作業時間の短縮化につながります。ではチェックリストには具体的にどのような内容が含まれているべきでしょうか?

月次及び決算チェックリスト作成

決算チェックリストを作成するに際して、まず会社の財務諸表にどの勘定科目が入っているかを特定する必要があります。そしてその勘定科目ごとの作業リストを作成します。また、作業担当者と作業確認者を特定し、作業が終われば担当者はチェックマークをつけ、その後確認者による確認が完了すればまたチェックマークをつけます。これは確認作業を行った記録を残していることにより社内のチェック機能が行われているという証明にもなります。

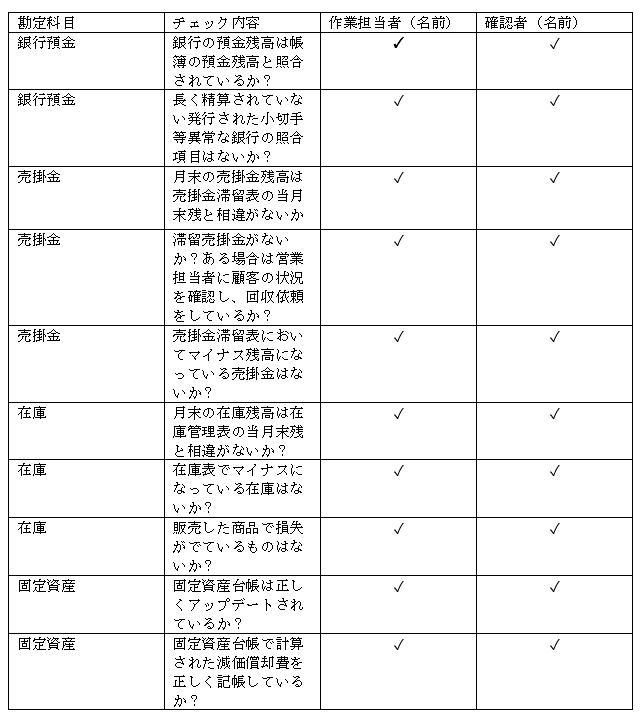

今回は銀行預金、売掛金、在庫、固定資産の月次チェックリストを例に挙げます。例は下記となります。

こちらは例ですので状況によってはより多くの作業が必要になる場合もあります。また上記は月次決算ですので年次ですとより多くの作業が必要となります。例えば在庫の棚卸調整は正しく入っているか?未着在庫は計上されているか?期末日近くの売上は正しく計上されているるかを確認するため出荷資料と突合しているか、等が考えられます。そのため月次と年次決算の二つのチェックリストを作成することをお勧めいたします。また新たに勘定科目が加わるというようなことがある場合もチェック項目を増やす必要があります。

CDH会計事務所では月次及び年次決算チェックリスト作成サービスをさせていただいております。ご質問等ございましたらお気軽にご連絡ください。お問い合わせはCDH会計事務所中尾 [email protected]へお願いいたします。