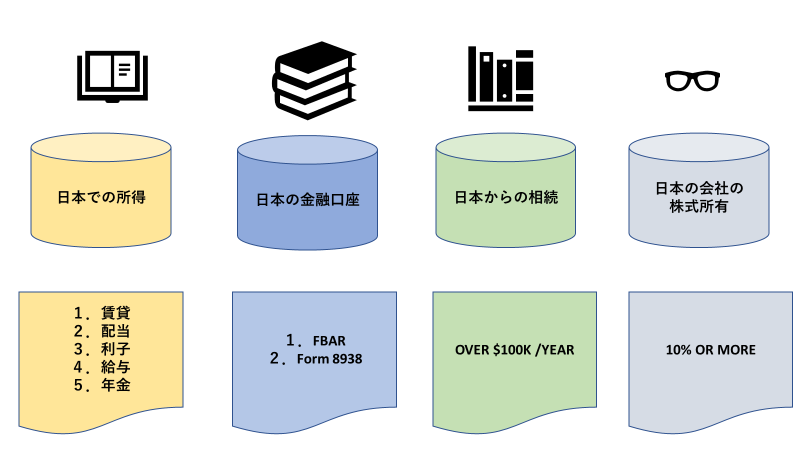

1、 日本での所得

日本だけではありません、イギリスでも、カナダでも永住権を持つとは、米国の居住者(Resident)になることです。米国居住者の税務義務は全世界で獲得した収入を報告するです。

誰に何を言われようが、日本で獲得している様々な所得は米国のForm 1040で報告しないといけません。賃貸所得、配当所得、利子所得、給与所得、厚生年金、国民年金所得もです。贈与でもらった場合と相続でもらった場合だけは別です。3をご覧ください。

2、 日本にある金融口座の報告

FBARは、金融口座(銀行口座、証券口座、保険口座など)ですべての口座の年間の最高残高を合計して$10,000を超えた場合にリポートしないといけません。このルールは昔からありました。

一番多いケースは、日本にいる親が自分の名義の口座を作ってくれていて、貯金してくれていたです。とても素晴らしい意図ですが、残念ですがFBARの報告義務があります。

次にForm 8938 です。同じような金融口座をリポートするのですが、FBARがBank Secrecy Act of 1970に起源するのに対して、Form 8938 は、FATCAという法律に基づいています。FBARとForm 8938の違いを説明するのは、この記事の目的ではありませんので省きます。

もちろんこのルールも米国を除く全世界の金融口座が対象です。

3、 日本からの相続

ほとんどの方は相続ですが、贈与も含まれます。米国非居住者つまり、多くの場合は、日本に住んでいる両親、家族からの贈与、相続です。

これらは米国では所得にはならず報告だけが求められます。Form 3520で年間で合計$100,000を超えるとリポートしないといけません。複数の人に贈与を受けて、この金額を超えたらリポートしないといけません。会社や信託からもらった場合は、この金額が$16,388(2019年)を超えると必要です。出していない場合は、とても高いペナルティを要求されます。

4、 日本の会社の株式所有

日本の会社だけではなく、米国を除く全世界の会社、パートナーシップ、信託などの所有権を10% 以上の所有の場合はリポートが必要です。From 5471 でリポートします。この所有率が上昇すると、未配当の利益まで米国で課税されるルールもあります。こちらも注意を怠ると大変なことになります。十分注意をしましょう。

このように永住権を取得するとは、米国税務署に数多くのことを開示して、所得もすべて税金の対象にするわけです。多くの方はこのポイントを知らないで永住権を取得してしまいます。ぜひ事前に学んでいただきたいポイントです。

CDHでは米国在住の個人の税務申告作成のサービスを行う傍ら、これらの人たちのさまざまな問題点、疑問点を解決、説明すべく日々努力しております。またこれらの人たちが抱える問題は日米の税法をはじめ、移民法、生命保険、リタイアメントのルールなど複雑、多岐にわたります。

この記事は複雑な税法や、複雑な規制をできるだけ簡単にポイントだけを理解してもらう目的でお伝えしています。したがって例外もたくさんあります。実際にアクションを取る場合は、必ず税務・法務などの専門家と相談をしてください。

おこの記事に関するご質問はお気軽に藤本光まで。[email protected] YouTubeでも同じ内容を説明しています。 CDH会計事務所で検索してみてください。