「税金面では殆ど違いはありません」

クロスボーダーライフをサポートする

まずは注意から。この記事は決して国際結婚をしないように勧めているわけではありません。また税金の理由から市民権を取ることも示唆しておりません。あくまで税金の面から永住権と市民権の方を比較するのが、この記事の目的です。

実は、市民権と永住権の違いは税金以外の側面のほうが、大きく違います。それは米国政府が発行している文章[1]や、他の方の書いた記事をぜひご参考にしてくださいませ。

1.税務上の違い

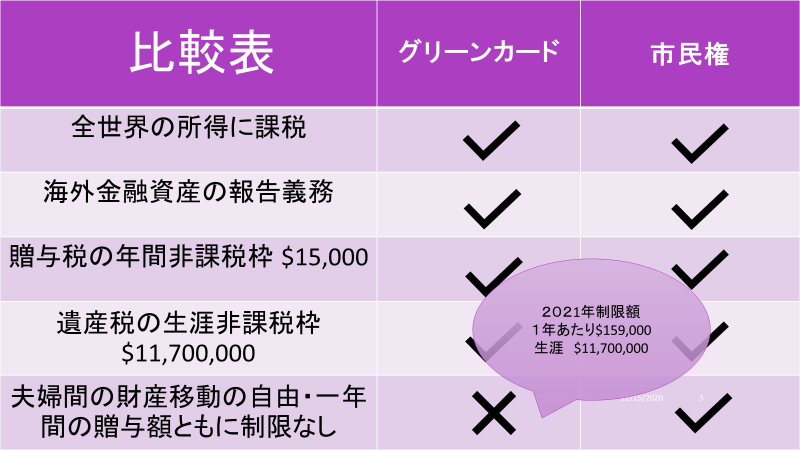

記事の最初に出しました比較表を参照してください。この表は私が作成しました。表にある通り、表に出ている殆どの項目で永住権と市民権が違わないことがわかります。私が知っているたったひとつの違いが最後の項目です。こちらについて説明します。

英語でUnlimited Marital Deductionという制度があります。受け取る人、つまりもらう人が米国市民である場合に限り、夫婦間の資産の移動には税金がかからないルールです。

誤解しないでほしいのは、永住権の保持者が資産の移動を受けられないのではありません。市民権の方が贈与や相続を受けられる場合には金額の制限がないのですが、永住権の方の場合は、2021年度で1年あたりで$159,000まで非課税で受け取ることができ、2021年では、一生で$11,700,000まで非課税で受け取ることができます。

上記をもういちど説明します。受け取る側が米国市民であれば、一年間にいくら配偶者から資産を受け取っても無税です。しかし永住者の場合は、制限があります。上記の一年間の金額を超えた場合は、超過した金額で生涯非課税額を減額します。ただし減額するだけで、贈与税は支払いません。しかし贈与税の申告書は提出しないといけません。

つまり相続の際には、受け取る側が市民であれば、いくらもらっても無税ですが、永住者の場合は、生涯非課税枠を超えない場合のみに非課税です。

送る側には、この永住者と市民の違いはありません。違いはあくまで受け取る側にある場合に税務の取り扱いが違うのです。

2.ケーススタディ

夫が米国籍、妻は日本人で永住権者のケースが多いと思いますので、このケースで考えてみましょう。2020年初頭に夫から妻に$300,000のギフトがありました。そして夫は2021年末に死去、妻に$20,000,0000の資産を残しました。

まず最初に2020年度の一年間の夫婦間の贈与限度額が$157,000です。このため、夫が持つ生涯非課税枠が差額の$143,000($300,000-$157,000)減額されます。そのため2021年度の夫が持つ生涯非課税枠が、$11,557,000($11,700,000-$143,000)に減額されます。そして、最終的に夫が残してくれた財産が$20,000,000ですから、生涯非課税枠以上の$8,443,000が連邦相続税の課税対象額になります。

この場合、妻が市民権を持っていれば、この$8,443,000には米国遺産税がかからないのです。

いかがでしょうか?ご理解いただけましたでしょうか? ご質問がある場合は、いつでもお気軽にご連絡してくださいませ。

CDHでは米国在住の個人の税務申告作成のサービスを行う傍ら、これらの人たちのさまざまな問題点、疑問点を解決、説明すべく日々努力しております。またこれらの人たちが抱える問題は日米の税法をはじめ、移民法、生命保険、リタイアメントのルールなど複雑、多岐にわたります。

この記事は複雑な税法や、複雑な規制をできるだけ簡単にポイントだけを理解してもらう目的でお伝えしています。したがって例外もたくさんあります。実際にアクションを取る場合は、必ず税務・法務などの専門家と相談をしてください。

おこの記事に関するご質問はお気軽に藤本光まで。[email protected] YouTubeでも同じ内容を説明しています。 CDH会計事務所で検索してみてください。