クロスボーダーライフをサポートする

今回の記事の対象者は、贈与者、受贈者ともに米国の居住者で、日本に過去10年間居住していない人に限られます。

この条件を満たす人は、贈与税、相続税なしで子供などに自らの資産を移動することができる可能性があります。今回はその説明をいたします。

1.日米の相続税の違い

ふたつの点で日米のルールは大きく違います。まずは誰が税金を支払うかです。日本では受贈者つまり、遺産を受け取った人が支払います。米国では逆に贈与者つまり遺産をあげた側が支払います。正確には遺産財団(Estate)が支払うことになります。

次に大きな違いは、金額の差であることは言うまでもありません。日本では基礎控除といわれるベースになる非課税枠が3000万円で、相続する人がひとりふえるたびに600万円加算されます。[1]

米国では2020年の非課税金額が$11,580,000になります。[2] 筆者の知識では、実際に米国で遺産税を支払う人は全人口の1%にも満たないそうです。それほど、この遺産税は、控除額が現在非常に高いために普通の人からは縁遠いものになっています。

2.米国の贈与税の仕組み

米国の贈与税の一年あたりの一人の受贈者あたりの一般非課税額は、$15,000です。つまり夫婦間でない場合は、ひとり$15,000以内の贈与であれば、贈与税も支払う必要はありませんし、贈与税の申告も必要ありません。

この金額を超えた贈与を贈与者がした場合は、前述の米国の遺産税の非課税額が、贈与者の生涯非課税額(Lifetime Credit)として機能します。つまり超過金額が納税者の生涯非課税贈与額を減額するのです。これが贈与税申告書の重要な機能になります。[3]

つまり少なくとも現在の税法では、2020年に死亡した場合は、贈与の非課税額以上の贈与をいままでしてこない限りは、米国では$11,580,000までの贈与者による贈与は連邦税のレベルでは非課税です。その結果、殆どの人が遺産税を支払わないで済むのです。

3. 日本の相続税の海外資産に関する制度

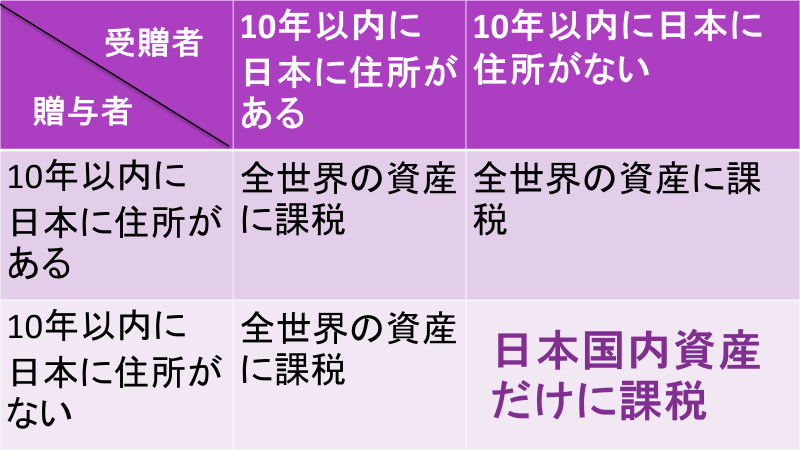

この記事の一番最初の図にある通りなのですが、受贈者と贈与者が過去10年以内に日本に住所がない場合は、現在の日本の税法では、日本の国外にある資産の移動には相続税を掛けることができません。[4]

ただし、日本の税法にはいろいろ特例があるようです。それは生前贈与の特別枠が2,500万円あったり、住宅取得用の資金の贈与には特別な非課税枠があるなどです。今回の記事は、これらのルールがどのように該当するかに関しては、記事のスコープではありませんので、記述しておりません。

さらに筆者は日本の税理士の資格はありません。したがって詳しくは日本の税理士に実際のルールの適用時には必ず相談してください。もちろんCDH会計事務所でも日本の税理士をご紹介できます。

4. ケーススタディ

次の条件で考えてみましょう。

-

-

-

-

- 60歳、既婚、子供一人、家族で米国永住、すでに20年

- 数年前に日本在住の父親から日本とアメリカの不動産を相続、2億円相当

- 子供に不動産を相続するのに、日米ともに相続税を払いたくない

-

-

-

日本の相続税をまず考えましょう。すでに本人(贈与者)も子供(受贈者)も日本に過去10年以内に住所はありません。したがってもし相続が起きた場合は、日本の税務署が相続税を掛けることができるのは、日本の不動産だけです。

この本人ができることは、日本の不動産を現金化して、米国に送金してしまうことです。販売の際にゲインが出るかもしれませんが、自分の資産を海外に移すこと自体で日本で課税は生じないはずです。(出国時課税制度は、別です)[5]

米国に資産が移った後は、すべての資産が日本から見ると国外財産ですから、日本の相続税はかかりません。そして米国では、前述の生涯非課税額を超えない限り連邦税上での遺産税の課税はありません。

追加で考察すると、贈与をしないとこの方は米国税制で該当する出国者(Covered Expatriate)になってしまいますので、贈与をして自身の純資産を200万ドル以下にすることもできるのです。[6]

CDHでは米国在住の個人の税務申告作成のサービスを行う傍ら、これらの人たちのさまざまな問題点、疑問点を解決、説明すべく日々努力しております。またこれらの人たちが抱える問題は日米の税法をはじめ、移民法、生命保険、リタイアメントのルールなど複雑、多岐にわたります。

この記事は複雑な税法や、複雑な規制をできるだけ簡単にポイントだけを理解してもらう目的でお伝えしています。したがって例外もたくさんあります。実際にアクションを取る場合は、必ず税務・法務などの専門家と相談をしてください。

おこの記事に関するご質問はお気軽に藤本光まで。[email protected] YouTubeでも同じ内容を説明しています。 CDH会計事務所で検索してみてください。

[1] https://www.nta.go.jp/publication/pamph/koho/kurashi/html/05_4.htm

[2] https://www.irs.gov/businesses/small-businesses-self-employed/estate-tax

[4] https://www.nta.go.jp/taxes/shiraberu/taxanswer/zoyo/4432.htm

[5] https://www.nta.go.jp/taxes/shiraberu/shinkoku/kokugai/pdf/03.pdf

[6] https://www.irs.gov/individuals/international-taxpayers/expatriation-tax