クロスボーダーライフをサポートする

米国居住者のために米国の贈与税の基礎を解説します。

1, 基礎概念

米国税務と日本の税務で大きく違うのは、米国では贈与をする側、つまり贈与者が贈与税の申告と贈与税の支払いの義務があります。日本は逆で受贈者にこれらの義務があります。このポイントは忘れないでください。次のポイントは、殆どの人が贈与税の支払いをしない点です。こちらは生涯非課税枠があるからです。このポイントは後述します。

2, 贈与税・基本コンセプト

(1) 受取人一人当たり、年間$15,000までは贈与税は非課税です。複数の受取人がいる場合は、一人当たりで$15,000までは非課税で贈与できます。

(2)夫婦で子供に贈与をするときは、夫婦二人ですから、一年間で$30,000までが無税になります。

(3)ただし、教育費や医療費を直接教育機関や、医療機関に支払う場合は、贈与税の対象にはなりません。

3, 贈与税・遺産税の生涯非課税枠

米国の贈与税を理解する上で、この枠が果たす役割を理解しないといけません。つまり贈与を上記の非課税枠以上で行った場合の累積金額と死亡時の相続金額の合計額の非課税枠が米国の連邦税制では決まっています。2021年度のこの金額は、$11,700,000です。

この$11,700,000とは、ひとりの人が生涯で贈与したり、相続をしたりを無税でできる限度額になります。この贈与と相続を合算した生涯の非課税枠という仕組みは日本の税制にはありません。ここが理解を難しくしています。

つまり、贈与の年間の非課税額を超えて、そしてかつ贈与税・遺産税の生涯非課税枠を超えた場合に初めて贈与税を支払います。実務上は、年間の贈与の非課税枠を超えた贈与があった場合にForm 709で贈与税の申告を行います。この報告を行うことで、自身の生涯非課税枠から課税分の贈与額を減額して、記録を付ける仕組みです。

最終的にこの枠が亡くなった時点で、贈与税と相続税が最高40%で課税されるのです。

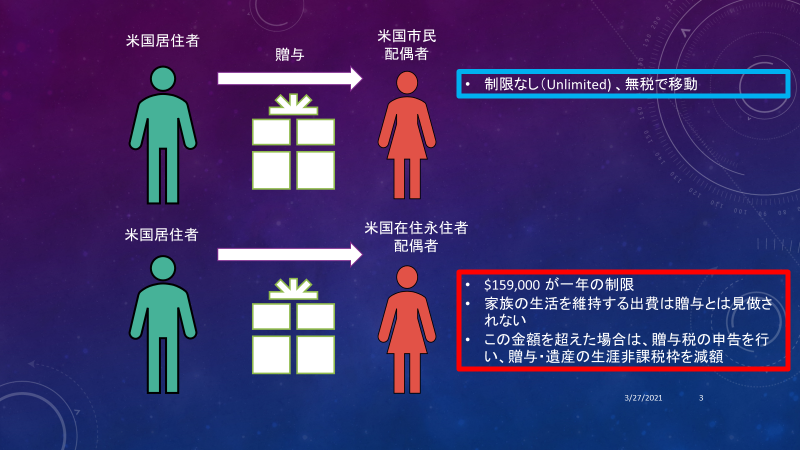

4, 受け取りが米国市民以外の居住者だった場合

贈与は夫婦間では、制限なしで行うことができます。ただし、この制度は受け取る側の配偶者が米国市民である場合に限ります。この点は、市民権保持者と永住権者の米国居住している場合の大きな違いになります。したがって贈与が$100ミリオンでも、配偶者である受取人が米国市民であれば贈与税は一切かかりません。

家族の生活を維持する出費は贈与とは見做されないので心配しないでください。

米国在住の永住者が米国の配偶者(市民であるかは無関係)が贈与を受ける場合の限度額は年間$159,000(2021年)です。この金額を超えた場合は、3で説明した方法と同じで、贈与税の申告書を作成して、贈与側配偶者の生涯非課税枠を減額していきます。逆の言い方をすると無税で贈与できる金額は$11,700,000(2021年)までに制限されています。

5, ケーススタディ

以下、ケーススタディで、読者の理解を更に深めていただきたいと思います。

- 日本にいる母から$50,000の贈与を永住者である私は受けたー贈与者が米国非居住者ですから、贈与税に影響を与えません。贈与税の申告も必要ありません。

- 米国で大学に行っている子供の教育費を$40,000、イリノイ大学に振り込んだー教育費を直接教育機関に振り込んだ場合は、贈与税の対象になりません。

- 米国に子供が二人いる。すでに成人しているが、二人に毎年$6,000づつ、彼らの老後を考えて拠出しているー受け取る人の一年間の非課税枠である$15,000以下($6,000)なので、非課税である。

- 成人した子供(日本在住)に$100,000出してあげて、日本でマンション購入の足しにしてもらったー贈与者が米国在住である場合は、贈与税の申告が必要、生涯非課税枠を減額する。

- 成人した子供(米国在住)に$100,000出してあげて、米国でコンドの購入の足しにしてもらったー上記と同じです。

- 米国出国税を避けるために、永住権放棄の前の年に配偶者に$1ミリオン贈与したー配偶者が米国市民でない場合は、贈与税の申告書が必要ですが、生涯非課税枠の残高があれば、非課税です。

- 私の配偶者は資産$20ミリオンある大金持ち、しかし私は米国市民には絶対になりたくない、でも$11.7ミリオンを超えるために遺産税が発生する。避ける方法は?-QDOTという信託を作ることで、税金を繰延できます。

- すでに子供に$11.7ミリオンを贈与した私だが、妻は米国市民なので残りの財産$20ミリオンを贈与できる―受け取る側が米国市民である場合は、制限なしで贈与できます。

最後にこの記事のコンセプトは、以下の記事を参考にさせて作成いたしました。

Planning for the Non-Citizen Spouse” by Zena M. Tamler & Katherine D. Demamiel[i]

CDHでは米国在住の個人の税務申告作成のサービスを行う傍ら、これらの人たちのさまざまな問題点、疑問点を解決、説明すべく日々努力しております。またこれらの人たちが抱える問題は日米の税法をはじめ、移民法、生命保険、リタイアメントのルールなど複雑、多岐にわたります。

この記事は複雑な税法や、複雑な規制をできるだけ簡単にポイントだけを理解してもらう目的でお伝えしています。したがって例外もたくさんあります。実際にアクションを取る場合は、必ず税務・法務などの専門家と相談をしてください。

おこの記事に関するご質問はお気軽に藤本光まで。[email protected] YouTubeでも同じ内容を説明しています。 CDH会計事務所で検索してみてください。

- [i]https://nysba.org/NYSBA/Coursebooks/Spring%202016%20CLE%20Coursebooks/12th%20Annual%20International%20Estate%20Planning%20Institute/Day%202%20-%20Topic%201d%20-%20ARTICLE%20-%20Planning%20for%20the%20NonCitizen%20Spouse_Tips%20and%20Traps.pdf