外国人や、外国の企業が米国の不動産を販売する場合に、IRSに一定の税金を源泉されるルールについて説明します。これはForeign Investment in Real Property Tax Act (FIRPTA)という法律に基づいています。

具体的にご説明しましょう。もし$1,500,000で販売された不動産があったとします。その場合に売り手に入る現金をシミュレーションしてみます。数字は源泉金額以外は仮定の数字です。

| 販売価格 | $1,500,000 |

| 販売手数料 | (75,000) |

| エスクロー費用 | (7,000) |

| エクササイズ税 | (37,500) |

| FIRPTA源泉税 | (225,000) |

| 手取り | $1,155,500 |

販売金額から40万ドル近く減額してしまいますね。キャッシュフローをしっかり考えたいルールです。

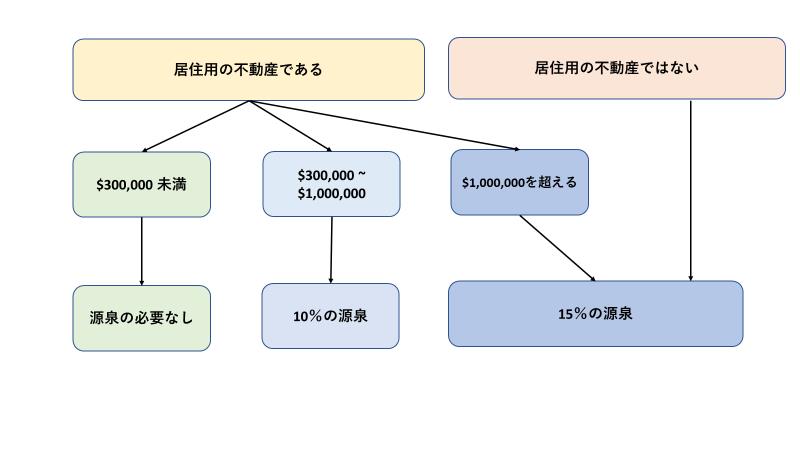

さて源泉がされるのか、何パーセントで源泉されるのかは、居住用の不動産であるか、ないか、そしてその販売金額によって決まります。一番最初の図を参照してください。金額が30万ドル以下で、居住用であれば源泉はされません。

次にこのルールの主要ポイントを列記します:

· 源泉するのは買い手の責任

· 売り手が外国人でも米国居住者であれば適用外

· 源泉された税金は20日以内にIRSに提出されないといけない

· 米国非居住者、外国企業、外国のパートナーシップ、外国の信託、外国の遺産財団が売りての場合に該当する

· Like-Kind Exchangeでも適用される

最後にこの源泉税をどのように取り戻すのかを説明します。翌年の税務申告時に米国の税務申告を行い、そこで正確なキャピタルゲインを計算します。もし10%あるいは15%が実際のキャピタルゲインより多いときには、還付されます。ただしIRSのApplication for withholding certificateを使い、源泉の金額自体を少なくすることも可能のようです。

CDHでは米国在住の個人の税務申告作成のサービスを行う傍ら、これらの人たちのさまざまな問題点、疑問点を解決、説明すべく日々努力しております。またこれらの人たちが抱える問題は日米の税法をはじめ、移民法、生命保険、リタイアメントのルールなど複雑、多岐にわたります。

この記事は複雑な税法や、複雑な規制をできるだけ簡単にポイントだけを理解してもらう目的でお伝えしています。したがって例外もたくさんあります。実際にアクションを取る場合は、必ず税務・法務などの専門家と相談をしてください。

おこの記事に関するご質問はお気軽に藤本光まで。[email protected] YouTubeでも同じ内容を説明しています。 CDH会計事務所で検索してみてください。