クロスボーダーライフをサポートする

最近、IRSが10万ドル以上の海外からの相続・贈与の未報告に対して大変厳しい態度を取るようになりました。今回はその対処方法について説明します。

1, 該当するルール

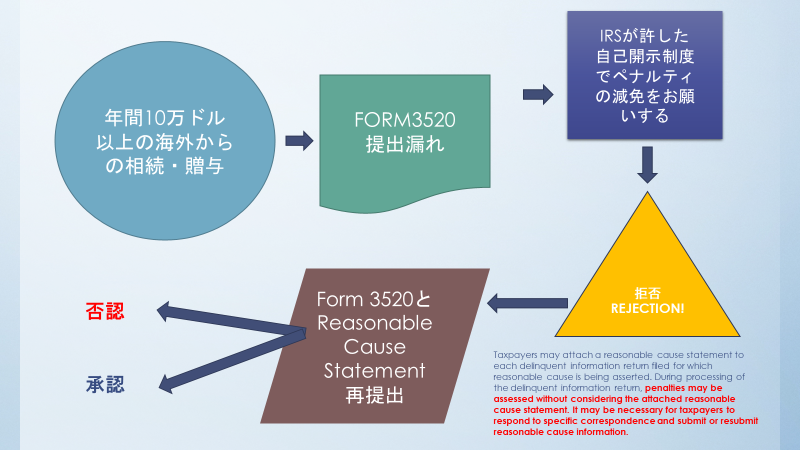

年間で10万ドル以上の海外からの贈与や、相続があった場合は、Form 3520でその年の税務申告の締切日までに、報告をしないといけません。Form 3520の正式名称は、Annual Return to Report Transactions With Foreign Trust and Receipt of Certain Foreign Giftと言います。[i] この行為を怠ってしまった場合は、Delinquent International Information Return Submission Proceduresを使い対処します。その際には通常Reasonable Cause Statementといういわゆる「妥当な理由」の書面をつけて、未提出のForm 3520とともに提出します。

2, IRSの対応

この報告義務のコンプライアンスは従来までは、ほぼ全てのケースでペナルティの減免という形でIRSは対応しておりました。しかし、近年になり、IRSの対応が大きく変化し始めました。

2020年の11月にIRSは、このプロシージャ―を説明してあるページを更新しました。[ii] そのページには、以下の記述があります:

During processing of the delinquent information return, penalties may be assessed without considering the attached reasonable cause statement. It may be necessary for taxpayers to respond to specific correspondence and submit or resubmit reasonable cause information. (下線は筆者)

現実的に私どもの経験でも、この事実を裏付けるような経験が多くなりました。つまりIRSが最初に送付したReasonable Cause Statementを読んでいる形跡がなく、もう一度Statementを添付して、再提出したり、唐突にPenaltyの支払いを請求されたりするようになりました。これで数多くの方がショックを受けます。

同時にインターネット上で様々な文章を検索してみると、どうやらIRSがこのForm 3520 の遅延した提出に対して、全米で大変厳しい態度を取り始めていることがわかります。[iii]

さて、このルールのペナルティですが、外国の人からの相続、贈与の未報告は、毎月5%、そして最高で25%のペナルティが課せられます。[iv] 相続、贈与を報告し忘れただけで25%のペナルティが課せられるのは大変な重荷になります。

1, 対処の仕方

ベストのReasonable Cause Statementを作成するのが、最良の手段だと思います。

Reasonable Cause Statementとは、「合理的な原因、妥当な理由」と訳せると思います。法律的に正確な和訳を行うことは、私の意図ではありませんので、以下、簡略に私の解釈を説明します。

「未提出の合理的な原因、妥当な理由とは、つまりある一定の事実があり、そのために税務申告義務を満たすことが、努力したができなかった」だと思います。例えば、自然災害、事故、火事などであったり、人の死亡、深刻な病気であったり、何らかの状況で、Form 3520のための情報の取得が不可能であったりした場合です。Covid-19で日本に行けなかったのも、ひとつの理由になるかもしれません。つまり現時点では、IRSのスタンダードでは単に知らなかったではIRSを満足することはできないと思います。

この理由を、個別な事実と状況の証拠をできるだけ集めて、証明するわけです。そのなかには、税務申告義務を果たすために、どのような行動を取られたのかを記述したほうが良いと思います。

なかには、お使いのCPAが教えてくれなかったという理由もあるかもしれません。CPAというプロフェッショナルに税務申告の提出義務をお願いしていて、この海外からの相続・贈与に関して聞かれなかった場合は、ReasonableなCauseになるかもしれません。これが一番という単純な処方箋はないと思います。それは納税者ひとりひとりで状況が違うからです。

2, 最後に

以前までは全く問題なく受け入れられていた、Form 3520の延滞への対処法が、急激に納税者に大きく不利になっています。大変不条理に感じられるこの最近のIRSの変化ですが、あなたの大切な財産や、ご両親の優しい思いやりの資産を守るためには、できることは、Reasonable CauseのStatementをしっかり用意することです。もちろん、このReasonable Cause Statementの作成に長けた会計士事務所や、弁護士事務所に仕事を依頼して、対処することが大変大切です。またアメリカは担当官に大きな裁量権を与えます。担当されたIRSの局員により、結果は大きく変わる可能性も覚えておきましょう。

CDHでは米国在住の個人の税務申告作成のサービスを行う傍ら、これらの人たちのさまざまな問題点、疑問点を解決、説明すべく日々努力しております。またこれらの人たちが抱える問題は日米の税法をはじめ、移民法、生命保険、リタイアメントのルールなど複雑、多岐にわたります。この記事は複雑な税法や、複雑な規制をできるだけ簡単にポイントだけを理解してもらう目的でお伝えしています。したがって例外もたくさんあります。実際にアクションを取る場合は、必ず税務・法務などの専門家と相談をしてください。

なおYouTubeでも同じ内容を説明しています。 CDH会計事務所で検索してみてください。また無料相談も行っています。こちらのリンクからご予約ください。メールでのご質問は、面会させていただいてお答えしております。https://outlook.office365.com/owa/calendar/[email protected]/bookings/

またCDHの情報満載ニュースレターのご購読を希望の方はhttps://www.cdhcpa.com/login/からお申込みください。

[i] https://www.irs.gov/pub/irs-pdf/f3520.pdf

[ii] https://www.irs.gov/individuals/international-taxpayers/delinquent-international-information-return-submission-procedures

[iii] https://www.forbes.com/sites/taxnotes/2021/06/21/whats-reasonable-for-late-filed-foreign-information-tax-returns/?sh=774441066fa6

[iv] 26 U.S. Code 6039F(c )(1) (B)