クロスボーダーライフをサポートする

前回RSU(譲渡制限株式ユニット)と出国税について説明しました。このRSUに必ずというくらい付帯される選択肢が、セクション83(b)です。今回は、この83(b)について説明し、最後に出国税との関連を説明します。

1,RSUとは、従業員インセンティブの一種で、権利付与時(Grant)時、権利が確実時(Vestin時)という重要な時間軸があります。権利が確実になった際、つまりVestingの際に、その株を従業員は受け取り、その株の市場価値が通常の勤労所得と同じように課税されます。その際の税率は通常のOrdinary Tax Rateで、キャピタルゲインにはなりません。権利確実後に販売した場合は、確実時の市場価値との差額がキャピタルゲイン税が課税されます。RSUの権利が確実になっていない時点で出国した場合は、Deferred Compensationの取扱いになります。[i]

2,83(b)とはRSUなどの権利付与時に、その時点での市場価値に対し前払いで税金(Ordinary Income Tax Rate)を支払う選択権のことを言います。[ii] この選択をした場合には、30日以内にIRSに通知をしないといけないルールになっています。またもちろん雇用主にも通知をしないといけません。雇用主に通知をすることで、Vestingの際に、前述のOrdinary Income Taxがかかりません。すでに83(b)で前払いしてあるからです。

通常、スタートアップの会社では、株の価値がほとんどありません。したがって、この選択をした場合に支払う税額は低いものになります。この選択は一度した後は、撤回することはできません。

この選択をしても、すでに株を保持している意味にはなりません。Vestingの期間を経て、あくまで株の権利が確実になって自分の株となります。Vestingしていない時点で販売はできないわけです。

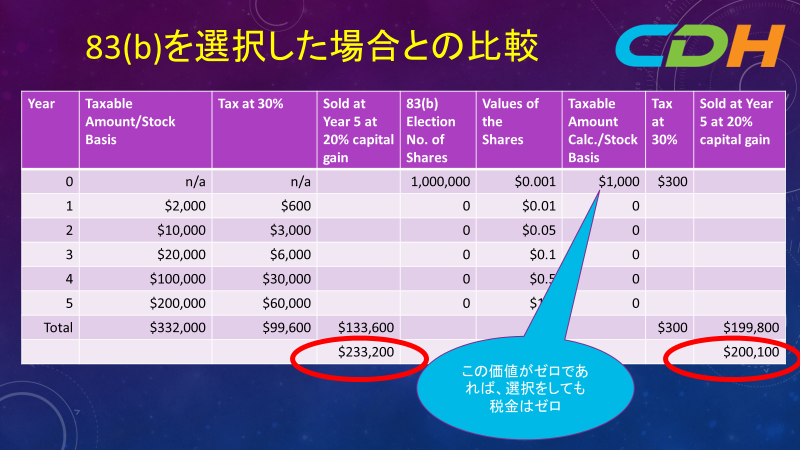

添付のテーブルは、通常のRSU(5年のVesting)と権利付与時に83(b)の選択をした場合の税額の比較をした表になります。通常の5年間でのVestingでは、毎回権利が確実になった際(Vesting Time)では、その時点での株の市場価値が労務所得として課税されます。そして、5年間のVestingが終了した時点で販売したと想定したところ、5年間のトータルの税額が、$233,000になり、83(b)の選択をした場合では、税額が$200,100になりました。もちろん税率の仮定や、いつ販売するのか、株の価値の上昇に関する想定で、税額は変わりますので、注意してください。しかし、ほとんどのケースでは、現在、キャピタルゲイン税率が通常の所得税率より低くなっている現実を考えた場合には、83(b)の選択は賢いように思えます。

3,83(b)が逆効果になるケース

二つケースがあると思われます。ひとつは、付帯された株式の値段がだんだん下がるケースです。この場合は、高い値段に対して税金を前払いしたことになります。次に自身が会社をVestingの時期が来る前に退職してしまうことです。これは、株を取得していない時点での退職ですから、前払いした税金は無駄になります。これらの税金の還付は出来ない仕組みになっています。[iii]

4,出国税と83(b)

この選択をしていれば、労務の対価に対してすでに税法上で許されている税金を支払って いるので、出国時にDeferred Compensationと見なされることはないと筆者は考えます。しか出国時には、Vestingしていると見なされ、所有権を認識されて、Mark to Marketの計算には入れないといけないというのが筆者の意見です。

出国の際に、Mark to Marketの控除額を超えていて、税金を支払った場合は、この株のBasisは、調整されて、その後に販売した後の税金で、二重払いをすることはないようになっています。[iv]したがって、出国を考えている人で、Vesting期間を満たすことができる予定の人は、83(b)の選択をされた方が得になる人もいると思います。もちろん出国先の国と米国がどんな租税条約を結んでいるかも重要な考慮点になると考えられます。

CDHでは米国在住の個人の税務申告作成のサービスを行う傍ら、これらの人たちのさまざまな問題点、疑問点を解決、説明すべく日々努力しております。またこれらの人たちが抱える問題は日米の税法をはじめ、移民法、生命保険、リタイアメントのルールなど複雑、多岐にわたります。この記事は複雑な税法や、複雑な規制をできるだけ簡単にポイントだけを理解してもらう目的でお伝えしています。したがって例外もたくさんあります。実際にアクションを取る場合は、必ず税務・法務などの専門家と相談をしてください。

なおYouTubeでも内容を説明しています。「CDHクロスボーダーファミリーチャンネル」で検索してみてください。また週日夜11時、週末も数時間ほど35分の無料相談も行っています。こちらのリンクからご予約ください。メールでのご質問は、面会させていただいてお答えしております。https://outlook.office365.com/owa/calendar/[email protected]/bookings/

またCDHの情報満載ニュースレターのご購読を希望の方はhttps://www.cdhcpa.com/login/からお申込みください。最後にクロスボーダーチームのメンバーを募集しております。個人の税務申告が作れる人が特に必要ですので、ぜひ私までご連絡ください。[email protected]

[i] https://www.irs.gov/irb/2009-45_IRB#NOT-2009-85,5,B,d

[ii] IRC U.S. Code Section 83 (b) Election to include in Gross Income in Year of Transfer

[iii] https://www.investopedia.com/terms/1/83b-election.asp