クロスボーダーライフをサポートする

FBAR(Report of Foreign Bank and Financial Accounts)とForm 8938(Statement of Specified Foreign Financial Assets)を対比することで理解を深めてもらいたいと思います。

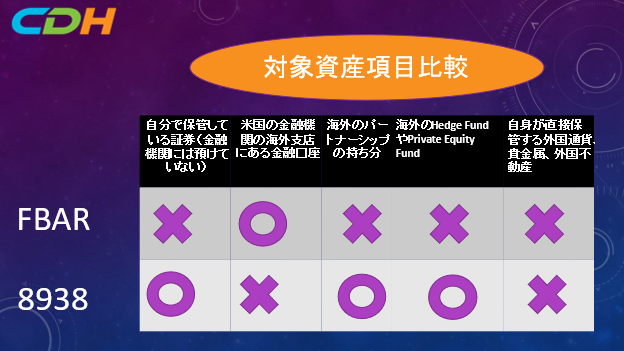

- 対象資産項目

- 自分で保管しており、金融機関には預けていない証券は、FBARでは報告対象ではありませんが、Form 8938では対象です。

- 米国の金融機関の外国支店に保管している金融口座はFBARでは報告対象ですが、Form 8938では対象外です。

- 海外のパートナーシップの持ち分は、FBARでは報告対象外ですが、Form 8938では報告対象です。どんな会社形態がアメリカではパートナーシップとして認識されるかは、お使いの会計士にご確認ください。

- 海外のHedge Fundや、Private Equity Fundは、FBARでは報告対象外ですが、Form 8938では報告対象です。

- 自分で海外に保有する外国通貨、貴金属、外国不動産はFBARでも、Form 8938でも対象外です。こちらは自身で直接保管する点がポイントになります。

- 報告をしないといけない最低金額

- FBARは、一年間の最高残高の合計が$10,000を超えた場合に報告対象です。外国通貨を円に直す場合は、年末の為替レートを使用します。複数の口座の合計金額が$10,000を超えている場合です。

- Form 8938は、外国に居住しているか、否かで金額が違います。居住していない場合は、未婚者は年末のバランスが$50,000を超えるか、一年の最高残高が$75,000を超えた場合。既婚者で夫婦合算申告をしている人は、上記の2倍の金額を超えた場合にForm 8938の提出義務があります。つまり年末で$100,000、一年の最高残高が$150,000です。

外国に居住している場合は、上記の金額が4倍になります。つまり未婚者は$200,000が年末、$300,000が一年のどの時点でも、既婚者は、$400,000が年末、$600,000が一年の最高残高です。

- 最後に

Form 8938は税務申告書のフォームのひとつで、別の場所に送付する必要性はありません。FBARは電子申告で、FBAR専用のサイトから電子ファイルをします。両方のフォームも未提出の場合は、非常に高い罰金がありますので、気を付けてください。

CDHでは米国在住の個人の税務申告作成のサービスを行う傍ら、これらの人たちのさまざまな問題点、疑問点を解決、説明すべく日々努力しております。またこれらの人たちが抱える問題は日米の税法をはじめ、移民法、生命保険、リタイアメントのルールなど複雑、多岐にわたります。この記事は複雑な税法や、複雑な規制をできるだけ簡単にポイントだけを理解してもらう目的でお伝えしています。したがって例外もたくさんあります。また、お読みになる時点ではすでにルールが変更されているリスクもあります。最新のルールは、下記よりお問合せください。また実際にアクションを取る場合は、必ず税務・法務などの専門家と相談をしてください。

初回無料のRoadmap Session(35分)も受けて受けています。下記からお申込みください。

https://outlook.office365.com/owa/calendar/[email protected]/bookings/

CDHの税務サービスについては、https://www.cdhcpa.com/ja/cross-border-individual-tax/

税務などの最新ブログをご覧になりたい方は、https://www.cdhcpa.com/ja/news/

最新ニュース満載のNewsletterを毎月受け取られたい方は、https://www.cdhcpa.com/login/

の左下の申し込みセクションをご記入の後、Submitしてください。クロスボーダー個人税の世界に飛び込んで来たい方も大募集です。一緒に学びながら、クライアントから求められるプロフェッショナルになりましょう。採用情報は、https://www.cdhcpa.careers/ で。それ以外のご質問は、[email protected] までご連絡ください。基本的にEmail,電話でのご質問はすべてRoadmap Sessionでお顔を拝見しながらお答えさせていただいております。