日本への帰国とIRA

永住権者がトクする税務知識

7/27/2020

Individual Retirement Account (“IRA”) をお持ちの永住者は多いと思います。まだまだ先のことかもしれませんが、日本への帰国とIRAについて税制と帰国について考えてみましょう。IRAとは個人の退職金貯蓄口座であり、米国税制下で優遇されています。いくつかのIRAのタイプがあります。

- Traditional IRA

- Roth IRA

- SEP IRA

- Simple IRA

そんな米国税務上で非常に有利なIRAですが、外国人である読者が加入することに問題はないのでしょうか?

- 加入時のリスク

加入時のリスクはありません。米国の居住者であればだれでも加入できます。永住権だろうが、HやLやEなどのビザ保有者であろうが参加できます。日本の企業で出向社員がプランに参加できないところもありますが、それは社内規定のためであり、米国の法律によるわけではありません。

- 帰国時のリスク

リスクがあるのは、帰国時の場合です。日本に帰国や、他の外国に行って住むようなことがないかぎりは、取り扱いは通常の米国市民の扱いです。もちろん個人の投資ですから、投資の所有者としての管理責任はあります。

さて、帰国時の場合には2つのケースが考えられます。

- 米国に年金を残しておくケース

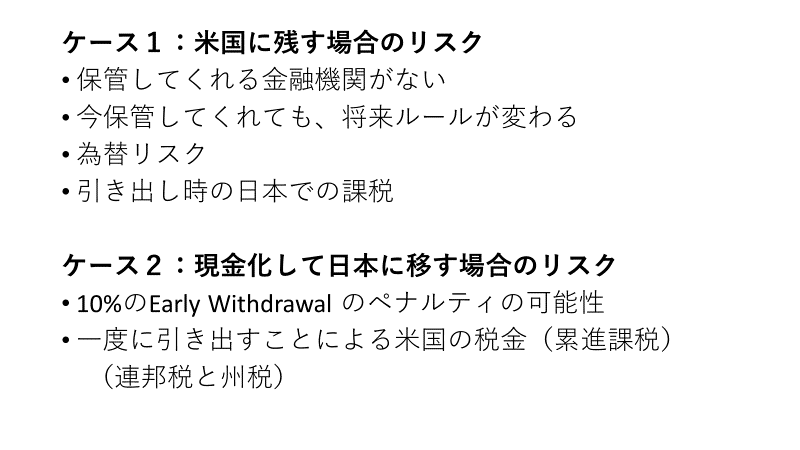

第一の問題は、IRAなどは口座をそのままで残しておける金融機関が大変少ないということです。この問題は毎年厳しくなる一方のように感じます。

401(k)や企業、学校などの団体がスポンサーしている適格年金は普通$5000以上の残高があると法律的にファンドを保管してくれます。運が良ければ引き出し時にまで投資利益で殖えてくれます。こちらは現時点のルールでは米国の非居住者になっても大丈夫です。したがって401(k)で帰国後も米国に残しておく場合は問題ははるかに少なくなります。

さてIRAに話を戻しましょう。現在IRAを残しておける金融機関は大変少数化しております。まず言えることは表立って非居住者でもIRAを残しておけると明記してある金融機関はありません。万が一そんな金融機関が見つかっても、将来その金融機関が取り扱いのルールを変えてしまったら元も子もありません。

そして為替リスクは米国に口座を残しておく場合は常に付きまといます。

最後に日本では日米租税条約により、年金等の課税は居住地課税であり、いくら日本の年金等に対する税金が低くとも、社会保険料が上がるといった弊害があるとも聞きます。

- 現金化して日本に移す場合のリスク

もし読者が59歳半を越えていないのであれば、米国連邦政府の10%の早期引き出しペナルティを課されます。これは通常の所得税への課税以外に発生します。

次に一度に現金化(「引き出し」あるいは“Distribution”)すると連邦政府の税制のもとで高い税率がかかる場合があります。数十万ドルのIRAの現金化だと最高の税率(一番高いブラケットの税率)が37%です。さらに州によっては州税がかかります。

このようにIRAを作るときは大変簡単で、居住者であればだれでもできるのですが、帰国時はそう簡単には行きません。もちろん米国で骨をうずめるのであれば話は別ですが、多くの日本人が日本に帰国されます。

今若い人でも、ご自身の将来を見越してIRAに対する基礎姿勢を自分なりにお考えになっていただきたいと思います。

CDHでは米国在住の個人の税務申告作成のサービスを行う傍ら、これらの人たちのさまざまな問題点、疑問点を解決、説明すべく日々努力しております。またこれらの人たちが抱える問題は日米の税法をはじめ、移民法、生命保険、リタイアメントのルールなど複雑、多岐にわたります。

この記事は複雑な税法や、複雑な規制をできるだけ簡単にポイントだけを理解してもらう目的でお伝えしています。したがって例外もたくさんあります。実際にアクションを取る場合は、必ず税務・法務などの専門家と相談をしてください。

おこの記事に関するご質問はお気軽に藤本光まで。[email protected] (630) 228-8229 YouTubeでも同じ内容を説明しています。 CDH会計事務所で検索してみてください。