ブログ

日米間でよくある税務の勘違い3選

Author: Motoe Haller 海外(日本国外)での生活や移住にあたって、税金の知識は非常に重要です。特に、日本とアメリカの間には制度や考え方に大きな違いがあるため、「日本では当たり前」の感覚がアメリカでは通用しないケースも多くみられます。今回は、日米間の税金においてよくある代表的な誤解を3つ取り上げ、その背景と注意点を整理します。 1「日本の年金は非課税だと思っていました」...

中間期の財務レビュー:主要指標と活用ツール

― 米国の日系子会社で働く方に向けたヒント ― 年度の半ばを迎えると、これまでの実績を振り返り、今後の方針を見直す良いタイミングとなります。中間期の財務レビュー(Mid-Year Financial Review)は、企業規模にかかわらず、事業の健全性をチェックする重要な機会です。 特に米国で事業を行う日系子会社の経理・財務部門では、現地の実績把握と同時に、日本本社への報告準備が必要になることもあります。本記事では、中間期のレビューを行う際に意識したい主要な財務指標と、活用できるツールの一例をご紹介します。 ...

後半期に向けたキャッシュフロー計画のすすめ

会社がビジネスを行っていく上で現金は必要不可欠です。会計年度の前半が終わると、多くの企業では「後半の資金繰り」について見直しを検討する時期になります。特に米国にある日系子会社では、企業の現金の入出を予測し、資金繰りを把握して今後の資金調達計画や事業計画を日本本社に報告を求められることも多いのではないでしょうか? 本記事では、後半期に向けたキャッシュフロー計画について、実務の視点から意識しておきたいポイントをまとめてご紹介します。 なぜ今、キャッシュフロー計画が重要なのか? ...

社内不正調査について

「社内不正(internal fraud)」とは、企業や組織内で従業員、役員、関係者などが不正行為を行い、会社に損害を与える行為を指します。会社は様々なルールを設定していても、ルールを守らない従業員も存在し、人の手による不正を完全に防ぐことは難しいのが実情です。よって、社内不正が発生した場合には調査を行い、原因を分析して再発防止策を考える必要があります。今回は起こりうる社内不正の具体例と不正調査についてお話しいたします。 社内不正の手口 社内不正の手口は多岐にわたりますが、以下に代表的な手口を分類してご紹介します。...

納税者と小規模企業の方、詐欺にご注意ください

<IR-2025-57: IRS reminds taxpayers and small businesses to look out for scamsより> 2025年4月15日の納税申告を済まし還付金を受け取られてほっとされている方もいらっしゃると思います。内国歳入庁(IRS)は全国中小企業週間(National Small Business Week)に際し、納税者と中小企業に対し、年間を通して詐欺や不正行為への警戒を怠らないよう呼びかけています。 IRSは今年初め、毎年恒例の「ダーティ・ダズン(Dirty...

海外赴任中の投資収益、誰が税負担?Tax Equalization制度における注意点

海外赴任者の税負担を公平に調整する「Tax Equalization(タックス・イコライゼーション)」制度は、駐在員と企業双方にとって重要な仕組みです。近年では、米国に駐在中に現地の証券口座を開設し、株式や投資信託などに投資するケースが増えてきています。その結果、給与以外にも利子・配当・譲渡益といった投資所得が発生し、米国での税金を負担している企業側でも、その取り扱いに迷われることがあるかもしれません。今回は、赴任中に発生する「投資所得(利子・配当・譲渡益等)」がこの制度の中でどのように扱われるのかについてご紹介いたします。 ■...

貴社はQuickBooksを卒業すべき時期かもしれません ― 成長企業に現れる5つのサイン

ビジネスの成長に伴い、財務管理システムに求められる要件も高度化します。QuickBooksはスタートアップや小規模企業にとって優れたツールですが、企業の規模・複雑性・成長速度が増すにつれ、その限界が明らかになります。業務の非効率性、レポート作成の遅延、コンプライアンスへの対応の難しさなどに直面している場合は、より堅牢な財務管理ソリューションへの移行を検討するタイミングかもしれません。以下は、QuickBooksの限界に達していることを示す5つの明確なサインです。 1....

【在外日本人の皆さまへ】 在外選挙人証と移民ビザ「二つの責任」

アメリカで課税される日本人 ― 税務義務は国境を超える アメリカで就労ビザや永住権(グリーンカード)を取得して生活している日本人は、「移民ビザ保持者」という立場になります。このステータスには、単なる在住の資格を超えた意味があります。特に、税務の観点からみれば、たとえアメリカに一時的に滞在しているとしても、移民ビザ保持者は米国の税法上「居住者(US Resident)」とみなされ、全世界所得に対して米国の課税対象となります。...

一時帰国が長期化したときの「再入国許可書(Reentry Permit)」と永住権の維持・放棄

Author: Motoe Haller 米国永住権(グリーンカード)をお持ちの方が日本に一時帰国する際、予期せぬ事情で滞在が長引いてしまうことがあります。たとえば、家族の介護や自身のケガ・体調不良などで予定より長く滞在することになるケースです。このような場合、米国への再入国や永住権の維持に影響する可能性があります。 アメリカ再入国時に永住権(グリーンカード)を維持できるか、あるいは自ら放棄する判断をすべきか、重要な判断を迫られることになります。その分岐点となる「再入国許可書(Reentry...

米国税務の基礎:ソーシャルセキュリティ

Author: Noboru Muto アメリカの Social Security Tax/Medicare Tax は、日本では社会保障税に該当します。5 年未満等の短期駐在の場合は日米社会保障協定により、米国にて社会保障税の支払が免除されています。この社会保障協定の適応を受けるには、日本年金機構に申請して証明書を取得する必要があります。この証明書は 3 年まで延長が可能ですが、それ以上の延長は日米双方の協議が必要となり、大変難しくなります。 <日本の社会保険・在籍出向か移籍出向か>...

社員のため、そして会社のために——退職年金制度導入に使える税制優遇策

Author: Mai Shibahara 近年、「401(k)プランを新たに導入しましたが、法人税で税額控除を受けられますか?」というご質問を多くいただいています。実は、アメリカでは一定の要件を満たす中小企業が退職年金制度を新たに導入する場合、設立や運営にかかる費用の一部について税額控除を受けられる優遇制度が整備されています。これが、内国歳入法第45E条(IRC Section 45E)に基づく「小規模企業退職制度導入費用税額控除(Small Employer Pension Plan Startup Cost...

売上不正について

Author: Tomoko Nakao 財務諸表項目の中でも売上は損益計算所の一番上に記載されており、株主および銀行また財務諸表を必要とするステークホルダーは売上を非常に重要視します。よって会社は売上を増やそうと不正を行うことがあり、実際に過去に売上に関する不正は多く行われてきました。今回は売上の不正は具体的にどのようなものがあるかについてお話させていただきます。 代表的な売上の不正の例は下記のとなります。 売上架空計上...

一時帰国が長期化したときの「再入国許可書(Reentry Permit)」と永住権の維持・放棄

Author | Motoe Haller 米国永住権(グリーンカード)をお持ちの方が日本に一時帰国する際、予期せぬ事情で滞在が長引いてしまうことがあります。たとえば、家族の介護や自身のケガ・体調不良などで予定より長く滞在することになるケースです。このような場合、米国への再入国や永住権の維持に影響する可能性があります。 アメリカ再入国時に永住権(グリーンカード)を維持できるか、あるいは自ら放棄する判断をすべきか、重要な判断を迫られることになります。その分岐点となる「再入国許可書(Reentry...

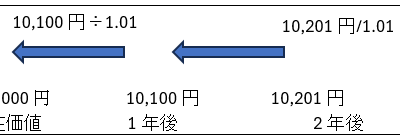

現在価値(Present Value)について

「現在価値」という言葉をお聞きになったことはありませんでしょうか?会計では、現在価値という考え方を使うことがよくあります。現在価値とは何なのか、また、会計で現在価値はどのような場面で使う必要があるのかについてご説明いたします。 現在価値とは?...

年齢別の税法上のルール

米国税法は年齢により適応できるクレジットや優遇措置が異なりますので2024年度を例に取って列記してみました。 <13歳> 13 歳以上の子供に対しては、Child Care Credit(子女養育費税額控除)を請求できない <17歳> 17 歳以上の子供に対しては、2,000 ドルのChild Tax Credit(扶養子女税額控除)を請求できない <18歳> 親の非法人事業で働いている子供はFederal Insurance Contributions Act(FICA:社会保険税)の対象となる 通常、18...

税制改革の先行き: 2025年に期限を迎えるTCJAの主要変更 – 法人税編

今回の記事では、前回に引き続き、第一次トランプ政権下の2017年に成立した税制改革法(TCJA: Tax Cut and Jobs Act)の主要な変更点について解説します。個人税編でご紹介した条項ははすべて2025年に期限を迎えるというものでしたが、今回の法人税編では、すでに段階的に縮小されている条項も含まれています。 ...

不動産相続の新ルール:登記義務化とアメリカ税務の落とし穴

2024年4月から、日本で不動産を相続した際の相続登記が義務化されました。これにより、相続した不動産の名義変更を3年以内に行うことが法律で定められ、過去に相続した不動産も対象となり、2027年3月末までに手続きを完了しなければなりません。この背景には、所有者不明土地の増加という深刻な問題があります。本記事では、相続登記義務化のポイント、よくある勘違い、そしてアメリカ在住の方々が特に注意すべき税務上の問題について解説します。 所得者不明土地問題とは?...

現在予想信用損失(Current Expected Credit Losses)について

2023年度から「現在予想信用損失」という会計ルールが必須導入となったのをご存知でしょうか?このルールは金融機関に大きな影響を与えますが、金融機関以外の業種でも売掛金がある会社ですと貸倒見積もりの計算に影響を与えます。またこのルールは貸倒損失が発生する可能性が低い場合であって損失を見積もる必要があります。3月末決算の会社は決算日まであと一か月を切り、貸倒引当金の計算に取り掛かろうかとされている時期かと思います。約1年半前にこのルールについて記事を書かせていただいておりますが、今回改めて、できる限りわかりやすくこのルールについて説明させ...

Head of Household:税率の有利な特定世帯主

連邦個人所得税の申告資格は夫婦合算申告、夫婦別申告、適格生存配偶者、独身者、そして特定世帯主に分かれています。特定世帯主は子供や扶養家族のいる方に適用される申告身分です。独身者の方より一般控除額が高く、同じ税率でも適用される累進課税の収入枠が高くなります。独身の方と収入が同じでも税金が低くなるので有利な申告身分です。 <一般控除額> 2024年度のそれぞれの一般控除額は下記の通りです。 夫婦合算申告 : $29,200 夫婦別申告 : $14,600 適格生存配偶者 : $29,200 特定世帯主 : $21,900 独身者 :...

税制改革の先行き: 2025年に期限を迎えるTCJAの主要変更 – 個人税編

第一次トランプ政権下の2017年に成立した税制改革法(TCJA: Tax Cut and Jobs Act)は、個人および企業向けの税法に大きな変更をもたらしました。しかし、TCJAの多くの条項は2025年の申告を最後に期限が切れるため、納税者にとってはその後の税制が不透明な状況です。新たな共和党主導の議会の下で、税制改革案が議論される中、これらの条項の延長や修正が提案されています。今回は、2025年に期限が切れる主要な個人の条項についてお話しします。 ...

Newsletter Sign-Up