投資や賃貸目的の不動産の所有形態を簡単に理解する!

永住権者のトクする税務知識

6/17/2020

投資目的で不動産を取得するときに、その所有形態でお悩みになりませんか?この分野は弁護士さんの分野あり、税金の分野あり、クロスボーダーの知識も必要と実は大変複雑で一度で簡単に理解することができません。しかし、難しい内容を簡単にご説明するのが我々プロの責任です。今回はこの難しいテーマにチャレンジしてみました。

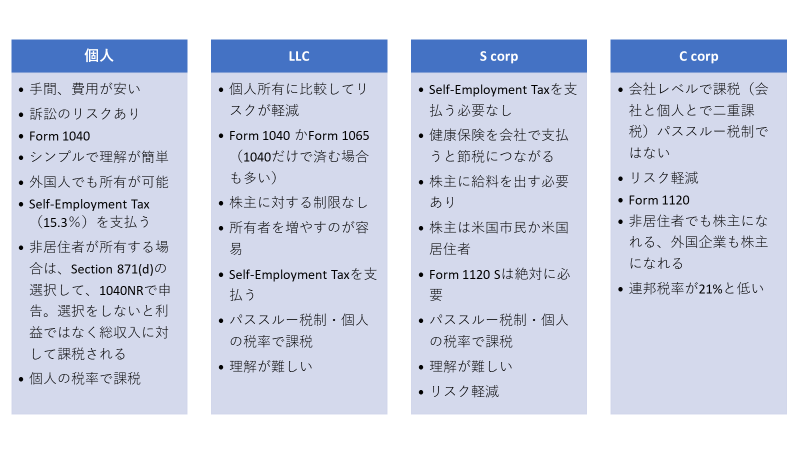

個人所有

個人所有が一番手軽で、簡単です。費用もかかりません。主要ポイントは、上記の表を参考にしてください。Form 1040の意味は、自身の税務申告のなかで賃貸活動などの結果を表記するだけです。Schedule Eというフォームがあり、そちらを使用して賃貸活動から出る損益を表記します。

「Self-Employment Taxを支払う」の意味は賃貸から発生する利益に対して課税される意味です。Self-Employment Tax とは、ソーシャルセキュリティ税とメディケア税の支払いです。通常雇用主と従業員で分かれて支払うのですが、個人、LLCでは両方しはわないといけないので、15.3%になります。

米国の非居住者が米国不動産を所有され、賃貸活動をされる場合は、正しい選択をしないと賃貸収入(賃貸利益ではない点に注意)に税金がかかってしまいます。こちらは要注意です。Section 871(d)です。注意しましょう。

州で呼び名は違うと思いますが、Tenancy in CommonとJoint Tenancy (或はTenancy by the Entirety with the Right of Survivorship)という所有形態をしっかり理解しましょう。前者は、所有持ち分がはっきりと区分されています。例えば夫が50%持ち分を所有し、妻が残りの50%の持ち分を持ちます。後者は、所有者ひとりひとりが100%を所有する形態で、所有者のひとりがお亡くなりになっても、そのお亡くなりになった人の持ち分を移動させないといけないことはございません。こちらは相続などで大変重要な所有形態ですので、ご自身の所有形態がはっきりしない人は再度確認してください。

LLC

不動産の所有形態で米国で一番多いと思われる所有形態です。ネーミングが良いからだと思います。

シングルメンバーLLCという形態を取れば個人の税務申告書にLLCの経営結果を反映させることができるので手軽です。その場合はForm 1065を作成する必要がありません。

S Corpと比較した場合は、個人所有と同じくSelf-Employment Taxを支払わないといけません。パススルーと言って、賃貸などの損益は個人の税務申告書にそのまま反映されます。LLCを作りそのあとでS Corpにしたり、C CorpにすることができるのもLLCの特徴です。運用に柔軟性があるというのが印象的です。

日本に居住している米国の非居住者がLLCの所有者(一概にMemberと言います)になることも可能です。LLCから出る利益は源泉のルールで源泉されます。

ここでLLC、S、Cなどの形態をとる際に考えないといけない訴訟のリスクの軽減について説明したいと思います。詳しくは専門の弁護士の方と相談されることをお勧めしますが、いままでの私の経験では、訴訟のリスクのなかには、自分、自社の損害が多くなるがあります。このリスクをカバーするために最適なのが保険です。しっかりした保険さえかけていれば、個人所有であろうが、会社所有であろうがあまり心配される必要はないと思います。

S Corp

Self-Employment Taxを支払う必要がないのと、健康保険をS Corpで支払うとこちらがW-2上でソーシャルセキュリティ税やメディケア税の対象にならないのがS Corpの利点です。しかし、1120Sというフォームは必ず出さないといけません。

また、リーズナブルな給料をオフィサーに支払わないといけないというルールもあります。S Corpの場合は、株主が殆どオフィサーになります。

米国の非居住者は株主になれません。グリーンカードの所有者は株主になることができます。

LLCもS Corpも私の経験からすると日本人には大変理解しずらい形態です。もしLLCやS Corpを設立されるのであれば、会計士とかなりの時間をかけて内容を理解する心構えをしておいた方が良いと思います。複雑な要因は、パススルーであるということと、C Corpとの違いを理解に手間がかかるからです。

C Corp

他の3つと違う点は、パススルーではないことです。パススルーとは税金が個人レベルでかかるという意味ですが、C Corpの場合は会社レベルで課税されて、配当などで個人が利益を享受した際に、個人レベルでもう一度課税されます。

C Corpの税率は21%にトランプ大統領がしてくれました。こちらは低い税率ですので大きなメリットです。非居住者でも外国人でも株主になることができます。納税のフォームは1120というフォームで毎年申告が必要です。

C Corpは日本の株式会社と同じなので大変理解がしやすい形態であるのは間違いありません。もちろん維持費用もかかりますが、ご自身の投資の規模が大きくなれば当然C Corpが選択のひとつになると思います。

最後に相続、日本への帰国、永住権の放棄から上記の選択肢を考えてみます。

将来日本に永住権を放棄して帰国するのであれば、S Corpの選択は良くないと思います。また年齢が高くなったときにLLCのメンバーでいつづけるのも難しいと考えることができます。もしシンプルなかたちで済ませたいのであれば、個人所有でも構わないのではないでしょうか?

相続に関しては4つの選択肢でどれかが得になることはありません。基本的にはみな同じです。非居住者で不動産をこのどの形態で持っていてもエステートプランは必要になると思います。こちらは専門の弁護士にご相談ください。

CDHでは米国在住の個人の税務申告作成のサービスを行う傍ら、これらの人たちのさまざまな問題点、疑問点を解決、説明すべく日々努力しております。またこれらの人たちが抱える問題は日米の税法をはじめ、移民法、生命保険、リタイアメントのルールなど複雑、多岐にわたります。

この記事は複雑な税法や、複雑な規制をできるだけ簡単にポイントだけを理解してもらう目的でお伝えしています。したがって例外もたくさんあります。実際にアクションを取る場合は、必ず税務・法務などの専門家と相談をしてください。

私はアメリカに住む人のために、さまざまな記事をリンクトインなどにもたびたび掲載しております。ぜひリンクトインでも繋がらせてください。お気軽に私までInvitationにお送りください。Koh Fujimotoで検索していただければすぐに見つかります。

この記事に関するご質問は、[email protected] (630) 228-8229(直通)まで。