401(k)の費用を理解して筋肉質の会社にする

永住権者のトクする税務知識

6/23/2020

401(k)プラン(以下”プラン“)にかかる費用を理解することは、大変難しい作業です。なぜならば費用の請求の仕方が千差万別で、費用自体の種類の名称も統一されていないからです。また上記の図でお分かりのようにだいたい3つの組織・個人がかかわります。

しかし、筋肉質の会社にするために、そして従業員の福利厚生を考えた場合には、どのくらいのコストがプランにかかっているのかは絶対に理解しないといけない項目のひとつです。総資産が大きいプランは、合計すると普通に10万ドル以上の費用を支払っている場合があります。(この記事の後半に統計があります。)つまり軽視できない金額なのです。

そこで今回は経営者の立場から米国の401(k)プランを理解し、御社のプランの費用の理解に少しでも役立つことを目標に説明してみたいと思います。

I. それぞれの役割とは?

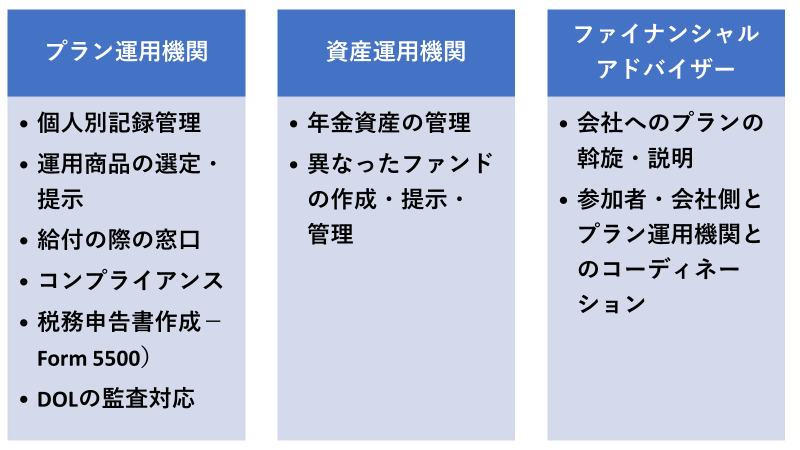

プラン運用機関

プランの受け皿が運用機関です。

この会社がプランの参加者の記録を保持して、現在投資金額が総額でいくらになり、給料の天引き金額もこちらの会社に連絡して、社員ごとに記帳してくれます。端的に表現するならプランのウェッブサイトの運用している会社です。

給料支給時に会社からまとめてこの機関にプランへの拠出金が送られ、Distributionと言って社員が引き出し時に連絡をするのもこの機関になります。

さらに毎年記録を管理しているために、Form 5500 というプランの税務申告書も作成します。

コンプライアンスと言って、米国労働省のルールに抵触しないように会社に通知をしてくれる役割も果たします。

なおThird Party Administrator(“TPA”)というコンプライアンスだけに特化した組織に、プラン運用機関が、”Record Keeper”という位置づけになり、この作業だけを委託する場合があります。特にプランが大きくなればなるほどこの傾向は強いようです。

資産運用機関

こちらは投資商品の提供会社です。投資商品が多数あるので、多数の資産運用機関の様々な投資が並びます。「xxxxファンド」という名称が一般的です。プラン運用機関のウェッブサイトに投資の選択肢として、記されています。通常ひとつのプランで多数の資産運用機関が運用しているファンドが変える選択肢があります。

それぞれのファンドは、それぞれの資産運用機関によって運用されています。そして運用益を競いながら、できるだけ投資家がそのファンドに投資をしてくれることを目標にしています。

プラン運用機関がどのファンドをプランの投資の選択肢に加えるのかを決定します。

ファイナンシャル・アドバイザー

損害保険のブローカーがいるように、また生命保険のブローカーがいるように、プランにもブローカーがいます。ブローカーは中立の立場で顧客(会社)のために良いプラン運用機関を推薦します。往々にして、詳しい説明をするのはプラン運用機関ではなく、アドバイザーです。

またプラン導入時には、会社と運用機関との間に入り、会社がプランの導入をスムーズに行えるようにサポートします。

また会社とのコミュニケーションを欠かさず、プランが本当に顧客の社員と顧客にとってうまく機能しているかを監視して、改善策を提示します。

プランの運用機関の規模はどうしても大きくなり、個別のサービスという点でアドバイザーはコミュニケーションの隙間を埋めてくれます。それがファイナンシャルアドバイザーの重要な役目です。

II. 費用の発生の仕方

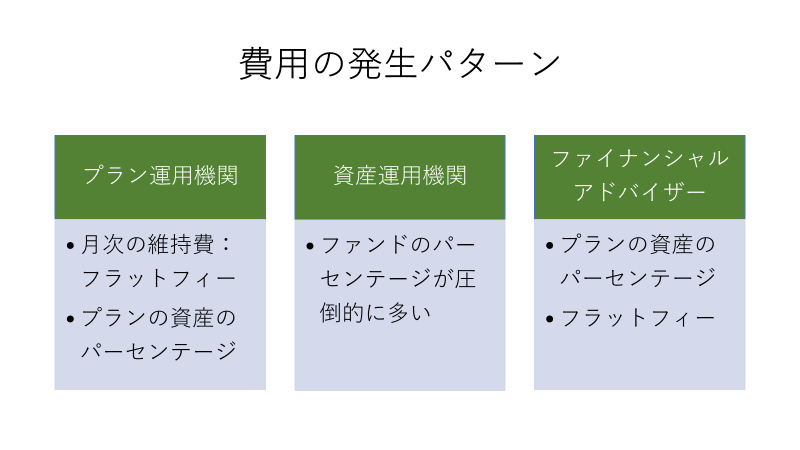

さて次に費用の発生パターンを一番一般的な形を説明します。フィーは千差万別ですから、あなたの会社の費用とは大きく違うかもしれません。この点を理解しながら読んでみてください。

プラン運用機関は、月額の維持費とプランの資産のパーセンテージでの二つの収入構造が多いようです。維持費の場合は、会社にフラットフィーで請求したり、社員一人当たりひと月いくらで参加者の資産から天引きする場合もあります。

前述のTPAが存在する場合はTPAも独自の請求があります。

資産運用機関は完全にそれぞれのファンドのパーセンテージをファンドの経費として収入にします。ファンドで実際に8.1%の運用利益が挙がっても、プランの参加者の手元に届くのは7.8%(0.3%がファンドの費用)となっています。数字は例えの数字です。

最後にファイナンシャル・アドバイザーも圧倒的に資産のパーセンテージで取る場合が多いようです。しかしフラットフィーの場合も存在します。

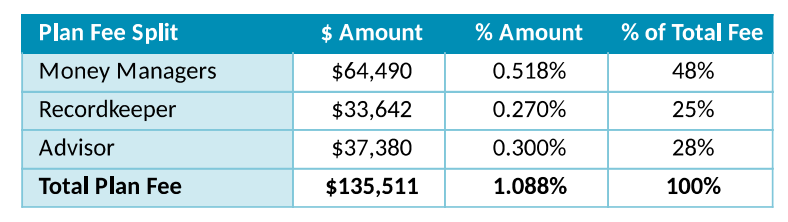

下記の数字は、あるベンチマーキングスタディから取りました。この統計で使用されたプランの平均総資産は$12,5ミリオンくらい、平均プラン参加者数は177人でした。(source: http://www.daviswehrle.com/files/Benchmarking%20Defined%20Contribution%20Plans.pdf)

あくまで平均値ですが、参考にはなると思います。Money Managerとは資産運用機関です。Recordkeeperはプランの運用機関です。Advisorはファイナンシャルアドバイザーです。このスタディを見ると総資産の1%強が経費として、費用になります。それが、従業員のプランにある資産から直接引かれる場合もあれば、会社に費用として請求される場合もあります。TPAのフィーが別途発生する場合もあります。

会社の経営者はこれらを総合的に判断をしないといけないわけです。

最後に、プランの総資産が低ければ、パーセンテージの数値はより高くならざるを得ないでしょう。もし資産総額が3万ドルしかないプランの場合は、1%は$300です。これでは上記3つの会社・個人が利益を出すことは不可能だからです。これがどうしても小規模のプランの費用が資産のパーセンテージで考えると割高になる理由なのです。

III. 結論

まず最初の一歩は御社のプランの費用がいくらかかっているのかを確認することです。そしてその費用がプランから受ける総体的なベネフィットと比較して、費用の妥当性を検討しないといけないのです。

再度になりますが、費用の請求の仕方は千差万別で、これは意図的に隠そうとしているのではと思えるくらいわかりずらい請求の仕方もあるそうです。会社に請求書が送られてくる場合は、良いのですが、プランの資産から自動的に引かれてしまうと大変分かりずらいです。忍耐力を持って、調査してみましょう。

CDHでは米国在住の個人の税務申告作成のサービスを行う傍ら、これらの人たちのさまざまな問題点、疑問点を解決、説明すべく日々努力しております。またこれらの人たちが抱える問題は日米の税法をはじめ、移民法、生命保険、リタイアメントのルールなど複雑、多岐にわたります。

この記事は複雑な税法や、複雑な規制をできるだけ簡単にポイントだけを理解してもらう目的でお伝えしています。したがって例外もたくさんあります。実際にアクションを取る場合は、必ず税務・法務などの専門家と相談をしてください。

この記事の内容は動画でもご紹介しております。CDH チャネルで検索していただくとYouTubeで見つかります。

この記事に関するご質問は、[email protected] (630) 228-8229(直通)まで。