日本の年金をもらうと米国のソーシャルセキュリティが減らされる仕組みを理解する

永住権者がトクする税務知識

7/21/2020

Windfall Elimination Provision (“WEP”)と呼ばれる制度が米国のソーシャルセキュリティ(“SS”)のシステムにあります。WEPの対象は、SS税の対象外のWageをもらっていた場合なので、必ずしも海外の公的年金だけではなく、米国の人でも対象になります。日本で厚生年金や国民年金の公的年金を受け取る場合も自身のSSベネフィットが減額されます。

この記事の目的は、WEPの仕組みを理解して、ご自身の年金にどんな影響を与えるのかに理解を深めることです。

1. WEPの仕組み

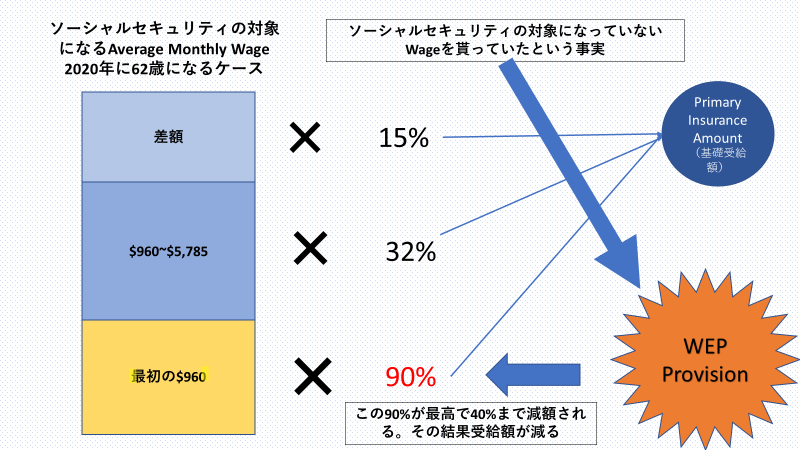

SSの受給額は上記の図の考え方で決まります。2020年度に62歳になる人の場合は、平均月次所得の最初の$960がSSでは90%保証されます。この平均月次所得とは、SSオフィスが、対象者が62歳になる年を含めて直近の3年間の所得を使い、さらに物価上昇率を加味して計算します。この90%部分が、海外で公的年金を受け取っているという情報がわかるとSSオフィスにより変更されます。

減額の理由は、SS制度自体がWageの低い労働者を優遇する仕組みにだからです。上記の図でなぜ三つの割合があるのかを考えれば理解できます。三つのブラケットで一番低いブラケットが90%、次が32%、一番高いブラケットが15%保証されています。

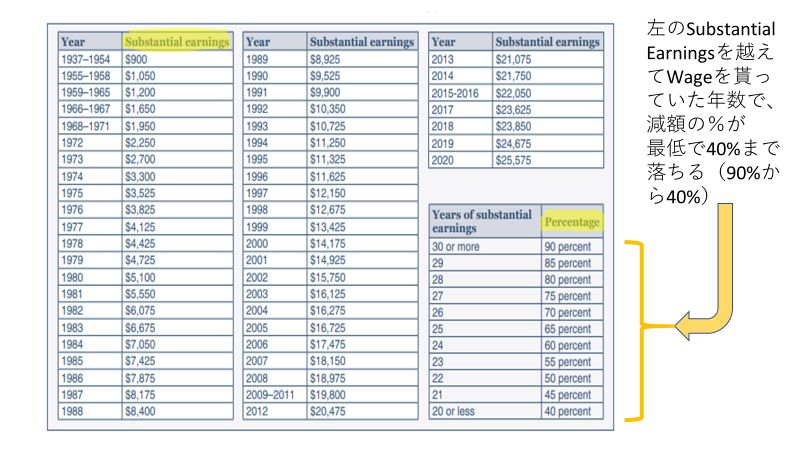

次にどのくらい減額されるか説明します。下記の表をご覧ください。

90%のパーセンテージからの減額は上記の表により決定されます。Substantial Earningsと呼ばれる数字が毎年SSオフィスで発表されます。一年でこの数字以上のWageを取っていた年数が長くなればなるほど、減額(正確には減パーセンテージ)が減ります。その年数が20年以下の場合は、90%が40%になってしまいます。それがだんだん上昇していって、30年を超えると90%に戻ります。つまり減額ゼロになります。

減額はSS税の対象以外の所得で得た年金(つまり日本の公的年金)の50%を超えてはいけない規定もあります。つまり$960の50%、つまり$480減額される場合は、毎月の日本の公的年金の50%が$400であれば、$400までしか減額されない仕組みです。

Survivors Benefitsと呼ばれる遺族年金に切り替わった場合(つまり読者が亡くなり、配偶者がBenefitsを受け取ることになった場合)は、WEPは適用されません。遺族年金になった際にWEPの適用が外れます。

2. 日米社会保障協定との関連

第一は、米国のSSベネフィットを受け取るには通算で十年間の加入期間が必要です。日米社会保障協定で日本の年金加入期間をこの計算に加えることができます。この日本の年金加入期間を使って初めてSSベネフィットを受け取ることができる人は、WEPの対象外であり、減額されません。

次に日本の年金加入期間を使わずにSSベネフィットを受け取ることができる人は、WEPの対象になりますが、対象になる年金の金額を算定する際に、日米社会保障協定のベネフィットを受けていなかった日本の年金加入年数を通算の年金加入年数で割り、日本の年金金額を按分します。これによりWEPの減額を減らすことができます。

3. WEPを逃れる方法

a) アメリカで働き続けること。

上記のSubstantial Earningsの数字はそれほど高額のEarningsではありません。アメリカで働き続けて、通算で30年間続ければ、減額から完全に逃れることができます。無理してでもアルバイトなどをして年数を稼げばWEPの対象から外れることができます。

b) 遺族年金にしてしまうこと

こちらは意図的に行うのは無理でしょうが、万が一自分が亡くなる場合に、残された配偶者には、WEPの適用がありません。つまり自身がもらう場合にだけWEPで減額されるのです。

4. 最後に

この記事はSocial Security AdministrationのPublication No. 05-10045、January 2020 から数字を取りました。

ここに表記している数字は2020年に62歳になる人のケースで説明してあります。個別の数字はひとりひとり変わってきます。あくまで参考のためとご理解ください。

SSオフィスによると、WebsiteでMyAccountを設定して、WEP Online Calculatorを使うと減額金額がわかります。ぜひ試してみてください。https://www.ssa.gov/benefits/retirement/planner/anyPiaWepjs04.html

次に現実的にこの計算は各SSオフィスにより行われるわけですが、計算間違いが驚くほど多いそうです。アメリカに長く住まわれているかたには十分理解できることだと思いますが、ルールをいい加減に理解している担当者がいかに多いかです。十分に気を付けましょう。

最後に日本の国民年金は所得に応じて支払う制度ではなく、毎年定額を政府に振り込み、そして振り込んだ年数で受取金額が変わる制度です。本来のWEPの考え方からすると国民年金はWEPの対象外であり、現実に同様の性質を持つ欧州の年金はWEPの対象外になっています。この制度を変えようという運動があるのを知っておいていただきたいと思います。この記事の主旨からは外れますので、こちらについては、また別の機会で説明したいと思います。

CDHでは米国在住の個人の税務申告作成のサービスを行う傍ら、これらの人たちのさまざまな問題点、疑問点を解決、説明すべく日々努力しております。またこれらの人たちが抱える問題は日米の税法をはじめ、移民法、生命保険、リタイアメントのルールなど複雑、多岐にわたります。

この記事は複雑な税法や、複雑な規制をできるだけ簡単にポイントだけを理解してもらう目的でお伝えしています。したがって例外もたくさんあります。実際にアクションを取る場合は、必ず税務・法務などの専門家と相談をしてください。

おこの記事に関するご質問はお気軽に藤本光まで。[email protected] (630) 228-8229 YouTubeでも同じ内容を説明しています。 CDH会計事務所で検索してみてください。