2023年度から「現在予想信用損失」という会計ルールが必須導入となったのをご存知でしょうか?このルールは金融機関に大きな影響を与えますが、金融機関以外の業種でも売掛金がある会社ですと貸倒見積もりの計算に影響を与えます。またこのルールは貸倒損失が発生する可能性が低い場合であって損失を見積もる必要があります。3月末決算の会社は決算日まであと一か月を切り、貸倒引当金の計算に取り掛かろうかとされている時期かと思います。約1年半前にこのルールについて記事を書かせていただいておりますが、今回改めて、できる限りわかりやすくこのルールについて説明させていただきます。

現在予想信用損失(Current Expected Credit Losses)とは?

現在予想信用損失ルールは現在の顧客からの回収及びビジネスの状況、また過去の貸倒実績を考慮するのに加え、将来も予想して貸倒引当金を見積もる必要があります。また、たとえ回収されない可能性が低い場合でも引当金を見積もる必要があります。

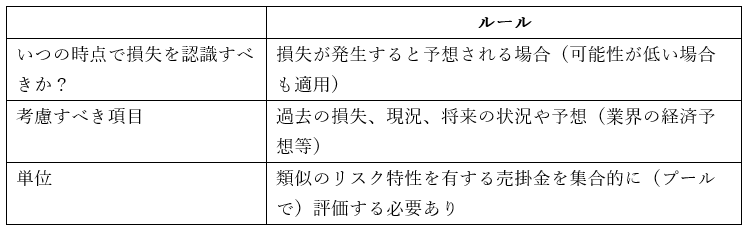

下記がルールの概要になります。

上記「類似のリスク特性を有する売掛金を集合的に(プールで)評価する」という点ですが、顧客の国や業種といった区分で評価します。なお、どのようなプールを採用すべきかは特にルールで決められていませんので、会社の判断となります。次に現在予想信用損失ルールに基づいた計算方法について説明いたします。

貸倒引当金の計算方法

現在予想信用損失ルールに基づいた売掛金の貸倒引当金の計算方法は下記になります。

- 過去の貸倒損失:過去数年間の貸倒損失(引当金ではなく、実際に売掛金の回収ができず、売掛金を減らして貸倒損失を計上した場合)の履歴を確認します。その際、売掛金の滞留表の年齢区分ごとに(0-30日、31-45日、等)損失率履歴を出します。

- プーリング:上記1に対して、類似リスクを特定します。例えば、アメリカにある顧客とメキシコにある顧客、また自動車業界と電子業界の顧客を分けて年齢区分ごとに損失履歴を算出します。

- 上記2に現在および将来の状況を考慮:例えば、顧客のビジネスの状況が思わしくない、メキシコにある顧客からの回収はアメリカにある顧客からの回収よりリスクが高いと考えられるため、メキシコにある顧客にはより高い損失率を見積もって貸倒引当金を算出します。

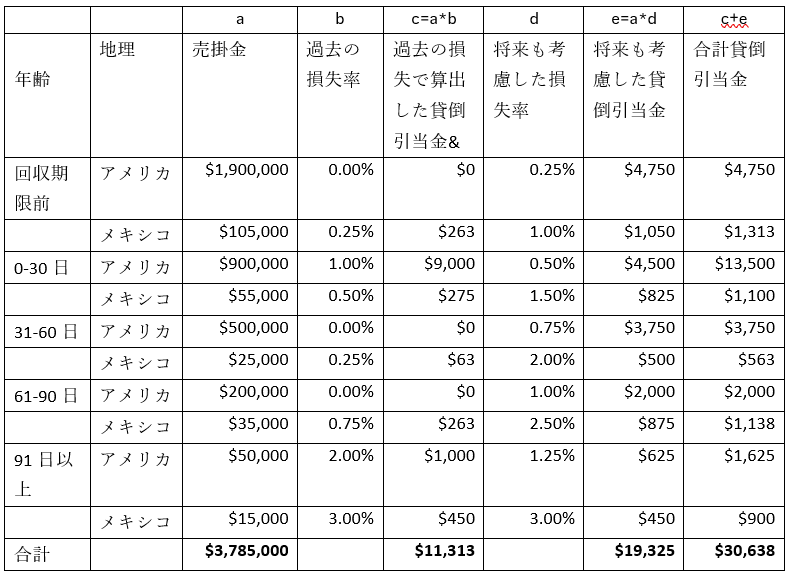

上記の説明だけではイメージがつきにくいかもしれませんので、貸倒引当金の計算例をお見せします。

- A社は過去2年間年齢別の貸倒損失の情報を入手しました。

- プーリングは国別で行うこととし、顧客はアメリカとメキシコのみです。

- 過去2年間の年齢別、かつ国別の過去の損失率を算出します。これが下記の表の「過去の損失率」となります。

- 将来を考慮した損失率を算出するのに際し、A社はアメリカにある顧客からの売掛金は回収期限前の売掛金に25%追加損失率を見積もりました。また、年齢区分が高くなるごとに貸し倒れのリスクが高まるため、年齢区分が増えるごとに0.25%追加の損失率を見積もることにしました。ここで、回収期限前の売掛金の0.25%の追加引き当てを計上することにした理由は、回収期限前の過去の損失がゼロであり、この年齢区分での回収不可能と考えられる可能性は非常に低いと考えら、最小限の損失率が妥当と考えられるためです。

メキシコにある顧客からの回収はアメリカにある顧客からの回収よりリスクが高いと考えられるため、回収期限前の売掛金は1%(アメリカの顧客の場合より0.75%高い)を損失率とすることにしました。また。アメリカにある顧客と同様に、年齢区分が高くなるごとに貸し倒れのリスクが高まるため、年齢区分が増えるごとに0.5%追加で損失率を見積もることにいしました。

上記を考慮して下記のように計算表を作成し、結果、貸倒引当金は$30,638となりました。

上記のように貸倒引当金の計算は、過去の損失率のみならず、年齢別で分析を行うこと、またプーリングも決定する必要があることから、以前と比較してより一層複雑となっています。弊事務所では現在予想信用損失ルールに基づく貸倒引当金の計算サポートを行っております。こちらサービスについて質問等ございましたらCDH会計事務所の中尾 [email protected] までお気兼ねなくお問い合わせください。