クロスボーダーライフをサポートする

1, Streamlined Proceduresとは

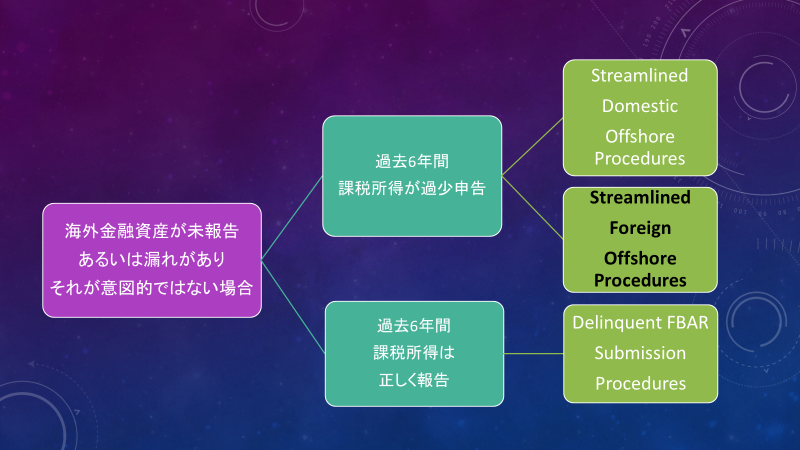

海外金融資産が過去6年間で未報告あるいは報告漏れがあり、かつそのために過去6年間でIRSに提出している税務申告書で課税所得が低くリポートされていた人が利用できるのが、Streamlined Proceduresです。報告漏れとは、生命保険や、簡易保険の口座を入れるのを忘れていたなどで、全ての口座を漏れなくリポートしていなかったような場合です。まずは過去6年間(すでに申告済みの年)で問題があったか否かで判定されます。

次にこの漏れが「意図的」でなかったことがもうひとつの要件になります。何が意図的で、何が意図的でないかの議論は別の記事で説明したいと思いますが、次のような英語で表現されています。

“…was due to non-willful conduct. Non-willful conduct is conduct that is due to negligence, inadvertence, or mistake or conduct that is the result of a good faith misunderstanding of the requirements of the law”[i]

つまり、「過去6年間で海外金融資産の漏れ、未報告があり」、「そのために課税所得が過少に報告され、税金を少なく支払い」、かつ「その行為は、意図的ではなかった」がこの手法を使える要件なのです。

この手法は、海外金融資産の未報告問題の解決方法の一つとしてIRSが認めている自発的な開示(Voluntary Disclosure)です。

2, 二つの方法

ここで納税者の状況で二つの方法に枝分かれします。Streamlined Domestic Offshore Procedures(“Domestic”) とStreamlined Foreign Offshore Procedures(“Foreign”)です。この違いは、Foreignに該当する人の条件を説明するとわかりやすいでしょう。Foreignに該当しない人はすべてDomesticを使います。

まず米国市民あるいは米国永住権者の場合は、税務申告をファイルしていた直近3年間のうち一年でも海外に330日以上滞在していた人。

次に米国市民でも、永住権者でもない場合は、同じ3年間で一年でも実質滞在日数テスト(Substantial Presence Test)に合格しない人です。

3, Proceduresの方法

上記の二つの方法は少し違います。ここではDomesticを紹介してからForeignがDomesticと違う点を説明します。

(1) 直近3年間の連邦の個人の税務申告書の修正申告の作成―利子や配当などが加えられて多くの場合に追徴課税が発生します

(2) 直近6年間のFBARの電子ファイルを行う

(3) Form 14654に記入して、「意図的行為」でなかったことを細かく説明して、(2)の年の年末残高で一番高かった年の5%のペナルティを計算します。またそれぞれの金融資産の出元を明らかにします

(4)(1)と(3)を電子的にではなく、紙で作成して、(1)から発生する追徴金、利子と(3)の5%のペナルティを小切手にして、支払いをします。

Foreignの場合は、(3)の5%のペナルティがありません。そして使用するフォームはForm 14653です。

4, 追加説明

もし過去6年間で、最初の3年間のみに金融資産に漏れがあり、税務申告書上で、所得が過少報告されていた場合には、直近3年間の修正申告は必要ありませんが、最初の3年間は5%の罰金の対象になります。

もし、最初の3年間も課税所得が正しく報告されている場合は、別の方法で、Delinquent FBAR Submission Proceduresを使えます。[ii]

もし読者がCPAなどの専門家にすべてを任せていて、報告ができなかった場合は、その専門家の名前、住所、電話番号そして、どのくらいの頻度でのコミュニケーションであったかをForm 14654あるいはForm 14653で記述もしないといけません。[iii] [iv]

5, 最後に

海外金融資産の報告に関するコンプライアンスを軽視することは絶対にしてはいけないと思います。このような情報の国際間の共有は毎日進んでおり、米国政府の態度を少しでもお分かりになる読者であれば、この問題を意図的に無視したり、軽視したりすることが、将来に大きな禍根を残す事は理解していただけると思います。ぜひ、正しく、迅速に、そして正直にこの問題を解決しましょう。

CDHでは米国在住の個人の税務申告作成のサービスを行う傍ら、これらの人たちのさまざまな問題点、疑問点を解決、説明すべく日々努力しております。またこれらの人たちが抱える問題は日米の税法をはじめ、移民法、生命保険、リタイアメントのルールなど複雑、多岐にわたります。

この記事は複雑な税法や、複雑な規制をできるだけ簡単にポイントだけを理解してもらう目的でお伝えしています。したがって例外もたくさんあります。実際にアクションを取る場合は、必ず税務・法務などの専門家と相談をしてください。

おこの記事に関するご質問はお気軽に藤本光まで。[email protected] YouTubeでも同じ内容を説明しています。 CDH会計事務所で検索してみてください。

[i] https://www.irs.gov/individuals/international-taxpayers/streamlined-filing-compliance-procedures

[ii] https://www.irs.gov/individuals/international-taxpayers/delinquent-fbar-submission-procedures

[iii] Domestic Procedures https://www.irs.gov/individuals/international-taxpayers/u-s-taxpayers-residing-in-the-united-states

[iv] Foreign Procedures https://www.irs.gov/individuals/international-taxpayers/u-s-taxpayers-residing-outside-the-united-states