クロスボーダーライフをサポートする

現在、日本では一般的に二重国籍は認められておりません。つまり自発的に他の国籍を取得した場合は、日本の国籍は自動的に消失します。これは本人が戸籍や日本のパスポートを持っていても日本の国籍を喪失します。この点は、非常に重要ですので、しっかり理解してください。その説明は大変しっかりと在米日本領事館のWebsiteに記載されています。[i]

以下引用いたします。1のレファレンスからの引用です。「インターネット上などでは,米国籍を取得した後もパスポート申請時に米国籍がある事実を伏せれば日本のパスポートを取る事が可能でそのまま二重国籍でいられるなど,誤解に基づく誤った情報が散見されます。しかし,これまで説明したとおり,日本国籍者が米国籍を取得した場合は米国籍取得時点で自動的に日本国籍は喪失しており,その事実(米国籍を取得した事実)を伏せて日本国旅券を取得した場合には法律による処罰の対象となります(外国人が虚偽の申告をして日本旅券を不正に取得したと考えれば,その違法性が分かるかと思います。)ので,このような行為は絶対に行わないようにして下さい。」

その事実を理解した上で、もし日本政府が二重国籍を認めたらどんなメリット・デメリットがあるのかを、クロスボーダー生活者の読者のために説明したいと思います。

大きく3つにわけて説明したいと思います。

1.日米の行き来

私が説明するまでもありませんが、永住権と違い米国市民権は一度取れば放棄しないかぎり永久に米国の市民です。日本と米国の市民になることは、いつでも入国できるということです。日本とアメリカの住むのに良い点をうまく利用して、クロスボーダー生活を謳歌できると書いたら、書きすぎでしょうか? 読者の方に注意していただきたいのは、私は移民法の現役弁護士ではありません。出入国のルールはもっと正確に知りたいかたは専門の弁護士にご確認ください。

2.日本国籍を持ちながら米国市民としてのメリットとは?

このセクションでの議論はすべて米国の連邦税法に関してです。仮定は日本の国籍を維持していて、米国市民権を取得できた場合の米国税法でのメリットについて書いてあります。

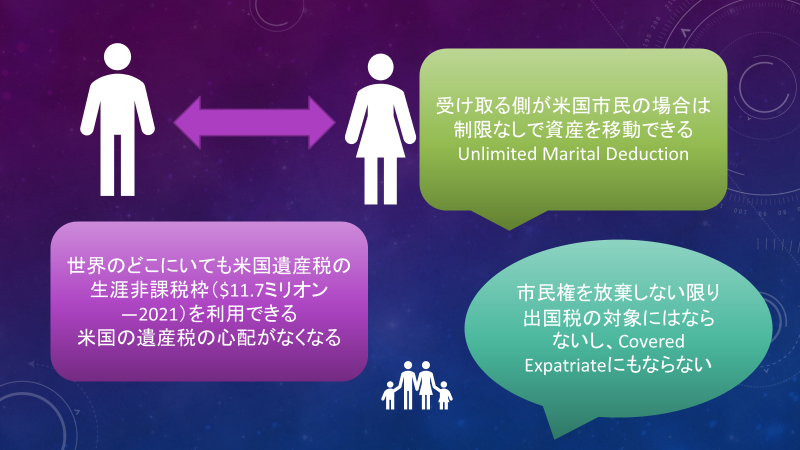

a.夫婦間の資産移動の制限なしのルールをUnlimited Marital Deductionと言います。[ii] 通常米国では夫婦間の資産の移動の際に受贈者が米国市民である場合は、生涯非課税枠が適用されず、まったく制限がありません。例えば、子供に資産を贈与する場合は、2021年のレベルで$11.7ミリオンを超えた場合には連邦贈与税の対象になります。しかし夫婦間ではもらう側が米国市民の場合はこの制限がないので無制限に税金なしでもらうことができます。

b.また市民であるというのは、遺産税下での米国の居住者の立場です。ここは少し会計事務所で意見が分かれるところですが、保守的な立場を取る会計事務所の意見に基づくと、永住権者が永住権の放棄をしないで日本に本拠を構えて、日本に長い間住む意思がある場合は、遺産税上で米国の居住者と見なされないというリスクがあります。非居住者の米国の遺産税の控除額が6万ドルに対して、居住者の控除額は2021年で$11.7ミリオンです。市民であれば、安心してこの枠を使えるわけです。

c.多くの方が日本に戻られると永住権を放棄されます。この際にCovered Expatriateと判定されて、出国税等の税金を支払う場合があります。市民権を持てば、放棄自体が起きないのでCovered Expatriateには絶対になりません。[iii]

3.日本国籍を持ちながら米国市民としてのデメリットとは?

a.米国市民ですので、日本での税務申告義務の他に米国での申告義務、情報開示義務が継続します。つまり通常ですと毎年税務申告を行わないといけないわけです。

b.二国で税務申告をするわけですから、ひとつの所得に二か国から課税される場合は多々あります。その場合は、外国税額控除という方法を使い二重課税の影響を減少させるようにするわけですが、当然申告書も複雑になります。したがって、その作成のコストも上昇します。

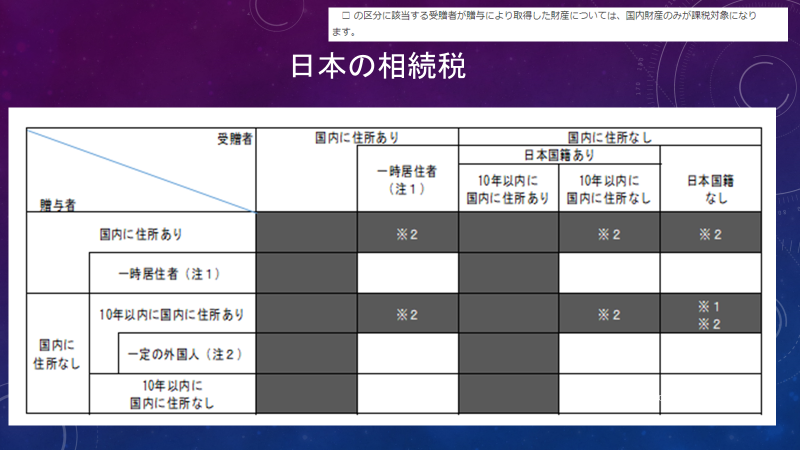

c.次に日本の相続税の取り扱いに変化が出てまいります。もちろん日本政府が二重国籍を認めて、この相続税法も同時に変更してしまった場合は、この議論は成り立ちません。次のチャートをご覧ください。[iv]

このチャートは、国税庁のページに出ているチャートです。もし受贈者の方が米国市民で日本国籍がない場合は、贈与者が10年以内に日本国内に住所がない場合は、日本の国内財産のみに日本の相続税が課されます。(チャートの一番下で右の四角になります)しかし、二重国籍になってしまうと、同じ取り扱いを受けようと思うと、その左隣の四角に移動しますので、受贈者も日本に10年以内に国内に住所がないことが条件になってしまいます。

今回の記事は、現実とは違う状況を想定して、書いてみました。読者の方はこの点を決して忘れないでください。税法は、毎年変わりますし、私たちを取り囲む環境も変わります。この記事を書いた理由が、多くの永住権者が米国市民権を取られるか否かを悩まれるので、そのような方たちにある一定の考え方も理解してもらいたいと思った次第です。お役に立てれば幸いです。

CDHでは米国在住の個人の税務申告作成のサービスを行う傍ら、これらの人たちのさまざまな問題点、疑問点を解決、説明すべく日々努力しております。またこれらの人たちが抱える問題は日米の税法をはじめ、移民法、生命保険、リタイアメントのルールなど複雑、多岐にわたります。

この記事は複雑な税法や、複雑な規制をできるだけ簡単にポイントだけを理解してもらう目的でお伝えしています。したがって例外もたくさんあります。実際にアクションを取る場合は、必ず税務・法務などの専門家と相談をしてください。

おこの記事に関するご質問はお気軽に藤本光まで。[email protected] YouTubeでも同じ内容を説明しています。 CDH会計事務所で検索してみてください。

- [i] https://www.ny.us.emb-japan.go.jp/jp/a1/01.html

- [ii] https://www.thebalance.com/unlimited-marital-deduction-3505622

- [iii] https://www.irs.gov/individuals/international-taxpayers/expatriation-tax

- [iv] https://www.nta.go.jp/taxes/shiraberu/taxanswer/zoyo/4432.htm