クロスボーダーライフをサポートする

米国からのAlimonyの支払いで30%引かれたままになっている人がいないでしょうか? そんな人は、1040NR をファイルすることで、全額は戻りませんが、ある程度の税金が戻ってきます。今回は、この仕組みについて説明したいと思います。いくつかのステップがありますので、注意して読んでください。

1.基礎概念

Alimonyと英語で呼ばれる支払いについて説明します。離婚の成立が2018年までの方のAlimonyと2019年以降に離婚が成立した人では扱いが違います。まずはこの点から説明します。

2019年以降に離婚が成立した人は、Alimonyの支払いをする人、および受け取る方で連邦税の上では影響はありません。これが2018年以前(2018年12月31日まで)に離婚が成立した人はまったく違った取り扱いになります。つまり支払う側はAlimonyを自身の収入から減額して良く、受け取る側は課税所得に含めないといけないというルールです。[i]注意点の第一は、州には州ごとのルールがあることです。州によっては必ずしも連邦税のルールと同一にはなりません。[ii]

2.クロスボーダーの税務

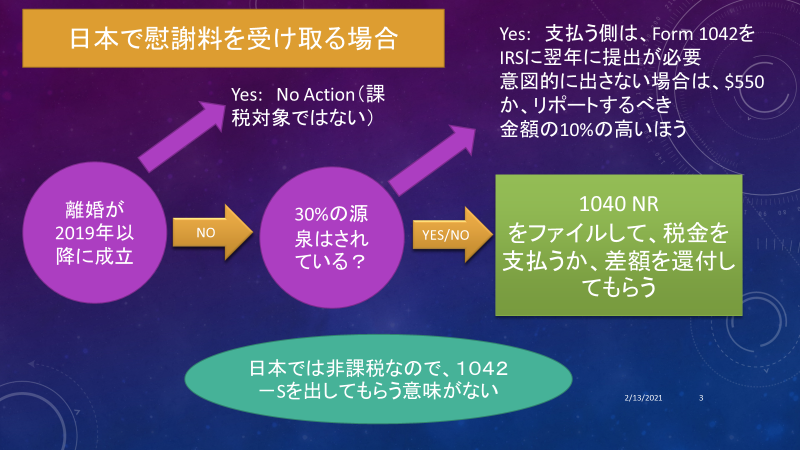

2018年以前の離婚が成立した人が日本でAlimonyを受け取る場合を考えてみたいと思います。まずは連邦法では、非居住者にAlimonyを送る場合は30%の源泉をしないといけません。[iii] 次に考えるべきは、日米租税条約です。租税条約の17条には、支払う人が済んでいる国、つまりこの場合は米国での課税と明記されています。[iv] したがって、日米租税条約の恩典は受けることができません。つまり30%の源泉を避けることはできないのです。

30%の源泉をした側は、つまり支払い側は、Form 1042を翌年の3月15日までにIRSにファイルをしないといけません。支払う側がこちらを怠るとペナルティが取られます。[v]

Alimonyの受取りは日本では課税対象でないように思われます。[vi] もしこれが正しいとすると日本では外国税額控除は使用できないことになります。日本では税金がかからず二重課税にならないからです。日本側では、日本の税金を減額することはできません。

3.非居住者の対処方法

ふたつケースがあると思います。

a.30%の源泉を取られてしまった場合は、1040NRという非居住者の税務申告をファイルする選択肢があります。この際は、Form 1042Sというフォームを支払い側から受け取ります。1040NRをファイルすることで、通常の所得税率で課税されたAlimonyは30%の税額よりも少なる可能性があります。つまり還付の可能性があります。もちろん、1040NRをファイルしなくても、とがめられはしません。税法で求められている30%の源泉がなされているからです。しかし、還付金を受け取ることはできません。

ひとつの注意点は、Alimonyが非常に高額な場合は、30%を超えた税金がかかります。この場合は、源泉30%で良しとしないといけません。

b.30%の源泉を取られなかった場合は、1040NRをファイルして、税金を支払わないといけません。源泉すべき所得が源泉されなかったために、ペナルティとインタレストがかかる可能性が大です。ペナルティは未払いの税金の5%を超えることはありません。[vii] この場合は、支払い側に必ず30%の源泉をして、1042Sを送ってもらうようにしてください。これは支払い側の義務になります。

4.居住者の対処方法

米国居住者は、該当する方、つまり2018年以前に離婚が最終になった場合は、自身の所得に入れて課税されます。この際に税務申告書に相手のSS番号を記載しないといけないそうです。そしてその内容はForm 1040 のスケジュール1に記載します。[viii] 言うまでもないことですが、永住権の正式な放棄をしていない方や、米国市民権をお持ちの方は、米国の通常の税務申告で課税されます。

CDHでは米国在住の個人の税務申告作成のサービスを行う傍ら、これらの人たちのさまざまな問題点、疑問点を解決、説明すべく日々努力しております。またこれらの人たちが抱える問題は日米の税法をはじめ、移民法、生命保険、リタイアメントのルールなど複雑、多岐にわたります。

この記事は複雑な税法や、複雑な規制をできるだけ簡単にポイントだけを理解してもらう目的でお伝えしています。したがって例外もたくさんあります。実際にアクションを取る場合は、必ず税務・法務などの専門家と相談をしてください。

おこの記事に関するご質問はお気軽に藤本光まで。[email protected] YouTubeでも同じ内容を説明しています。 CDH会計事務所で検索してみてください。

[i] https://www.irs.gov/taxtopics/tc452

[ii] https://www.forbes.com/sites/heatherlocus/2019/07/12/minimizing-taxes-in-divorce-without-the-alimony-deduction/?sh=66e9e0758344

[iii] https://www.irs.gov/individuals/international-taxpayers/federal-income-tax-withholding-and-reporting-on-other-kinds-of-us-source-income-paid-to-nonresident-aliens

[iv] https://www.treasury.gov/resource-center/tax-policy/treaties/Documents/japantreaty.pdf

[v] https://www.irs.gov/individuals/international-taxpayers/penalties-related-to-form-1042-s#:~:text=no%20maximum%20penalty.-,If%20you%20intentionally%20disregard%20the%20requirement%20to%20report%20correct%20information,reported%2C%20with%20no%20maximum%20penalty.

[vi] https://rikon.vbest.jp/columns/14/

Https://www.nta.go.jp/taxes/shiraberu/taxanswer/zoyo/4414.htm

https://www.rikon119.jp/14042921535862

[vii] https://www.irs.gov/faqs/irs-procedures/collection-procedural-questions/collection-procedural-questions-3#:~:text=Failure%2Dto%2Dfile%20penalty%20is,25%25%20of%20your%20unpaid%20taxes.

[viii] https://www.irs.gov/taxtopics/tc452#:~:text=Report%20alimony%20received%20on%20Form,1040%2DNR)%20PDF