クロスボーダーライフをサポートする

この比較にはいくつかの仮定があります。まず該当する資産は、米国、日本それぞれの国にのみあること。つまり分散して二国にはないことです。したがって居住国の相続税だけを考慮しています。次に相続する人は子供がひとりだけで、配偶者はおりません。最後に受贈者、贈与者ともに同じ国の居住者であり、日本に関してだけ、居住している期間が10年以上あることです。この仮定のもとに計算を行ってみました。

1. 相続税を理解する上で絶対に知らないといけないポイント

a. 日本あるいは米国の居住者である場合には、日本の税務当局あるいは米国の税務当局は、該当する人の全世界の資産に相続税(あるいは遺産税)を掛けることができます。言い換えますと、日本の居住者は、日本の税務当局よりお持ちの全世界の資産に対して課税され、米国の居住者は、米国の税務当局よりお持ちの全世界の資産に課税されます。

b. 控除額つまり非課税枠には、日米で大きな差があります。日本では基礎控除と言われる金額が3000万円です。相続人一人増えると600万円が加算されます。したがって相続人一人の場合は、3600万円が非課税枠です。[i] 米国では贈与者が非課税で残せる遺産が2021年度で、1170万ドルです。[ii]

c. 税率ですが、日本は10%~55%[iii]、米国は、18%~40%です。[iv]

d. もちろん夫婦間の移動などには多数の例外規定があります。この記事はあくまで基礎的な違いだけについて言及しています。

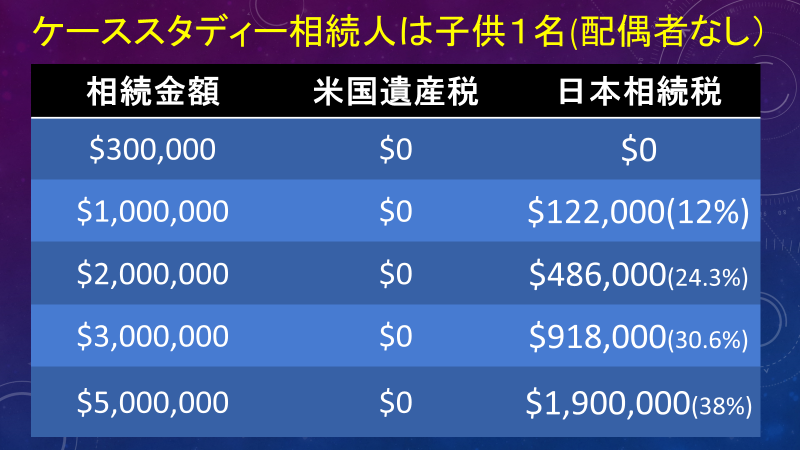

2. ケースステディ

巻頭の表がケーススタディです。単純にこの金額を前述の仮定の上で相続したときに税金がいくらかかるかを予想してみました。

米国の計算はありません。なぜなら1170万ドルまで、遺産税はかからないからです。(注意:連邦政府の遺産税です。13程度の州では州の遺産税があります。)日本の相続税の計算は、日本の税理士の方が書かれた本を参考にしました。[v] この表を見ていただくと一目瞭然ですが、米国では一切税金がかからない遺産が、日本では、かなりの金額が税金に取られてしまいます。

ご自身の日本での相続税がいくらくらいになるかを計算してみたい方は、以下の資料をご覧ください。相続税を計算してくれるシミュレーションのページ、日本の相続税を簡単に説明してくれているYouTubeなどです。

3. 最後に

以下の二点を皆様に考ええいただきたいと思います。

a. 米国の居住者で居る間に生前贈与をされたり、トラストなどを通して自分の財産を子供たちや、配偶者に移してしまったらどうでしょうか? その後で、日本にご帰国されれば、日本の相続税の支払いを避ける、あるいは減額することができる可能性が高くなります。もちろん専門家に相談しないといけませんが、ぜひご考慮ください。

b. 最後に、日本に帰国しないで、米国で一生を終えるという選択肢はないのでしょうか? 医療費が心配、老人ホームが心配という方もいらっしゃるかもしれません。医療に関しては、日本で受けることができる状況にあるのであれば、できるだけ日本で受ければ、ご心配な点をある程度減らすことができるのではないでしょうか?

CDHでは米国在住の個人の税務申告作成のサービスを行う傍ら、これらの人たちのさまざまな問題点、疑問点を解決、説明すべく日々努力しております。またこれらの人たちが抱える問題は日米の税法をはじめ、移民法、生命保険、リタイアメントのルールなど複雑、多岐にわたります。

この記事は複雑な税法や、複雑な規制をできるだけ簡単にポイントだけを理解してもらう目的でお伝えしています。したがって例外もたくさんあります。実際にアクションを取る場合は、必ず税務・法務などの専門家と相談をしてください。

おこの記事に関するご質問はお気軽に藤本光まで。[email protected] YouTubeでも同じ内容を説明しています。 CDH会計事務所で検索してみてください。

- [i] https://www.nta.go.jp/publication/pamph/koho/kurashi/html/05_4.htm

- [ii] https://www.irs.gov/businesses/small-businesses-self-employed/estate-tax

- [iii] https://www.nta.go.jp/taxes/shiraberu/taxanswer/sozoku/4155.htm

- [iv] https://www.irs.gov/pub/irs-pdf/i706.pdf

- [v] 「令和元年度版、プロが教える!相続贈与のすべて」 by Cosmic Mock