クロスボーダーライフをサポートする

$1400つまり約15万円の小切手が突然あなたのところに、米国から突然送られてきた場合の対処の方法について説明します。記事の第二部では小切手の受給資格について、説明します。

記事の対象は、受給資格がない人です。受給資格がある人は、もちろん個人の口座にディポジットしてください。受給資格がない人は次の方法で返却してください。

1) 返納方法

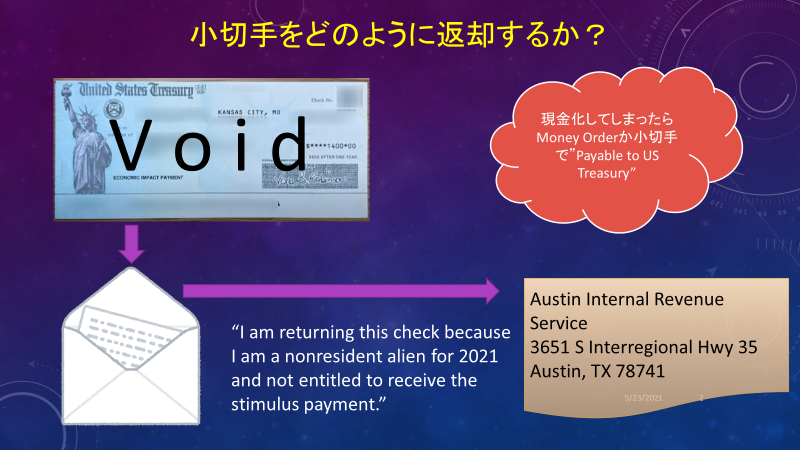

小切手に“VOID”と大きく書いてください。換金できる小切手としての価値をここで無効にします。そして、折ったり、クリップで止めたりしないようにして、封筒に入れます。

次に簡単に返却理由を書いた手紙を用意しましょう。私も例文をひとつ作成してみました。

“Dear Sirs:

I am returning this check because I am a nonresident alien for 2021 and not entitled to receive this stimulus payment.”

「2021年は私は米国非居住の外国人でした。したがってこの米国コロナ給付金を受け取ることはできません。お返しします。」

この手紙と小切手と一緒に以下の住所に郵送してください。

Austin Internal Revenue Service

3651 S. Interregional Hwy 35, Austin, TX 78741, USA

もしすでに間違って現金化してしまっていた場合は、マネーオーダーか、ご自身の小切手で、”US Treasury” 宛を作成して、IRS からの小切手の代わりにしてください。もちろんVoidしてはいけません。[i]

2) 受給資格[ii]

簡単に説明すると、米国の居住者で、一定の所得以下の人は受給できます。(扶養家族の制限もありますが、この記事では説明しません。詳しくは脚注のサイトでご確認ください)では次にこの居住者の意味を理解しましょう。

(1) 米国市民:市民権がある人は世界のどこにいようが、米国の居住者です。したがって受給資格があります。

(2) 永住権保持者:市民権と同様に永住権を保持されている方、つまり日本に帰国されていなくても放棄の正規の手続きをしていない人には受給資格があります。放棄の手続きをしていないで、税務申告をしていない人は実は税務申告義務を怠っているという大きな問題があるのですが、この記事では言及しません。

(3) 米国に実質的日数テスト[iii]に合格して、実際に米国に滞在している人。ビザなどで居住者として滞在している人がこちらの対象になります。

実は日本で多くの、元米国滞在者でソーシャルセキュリティ・ベネフィットを貰っている人にこの$1400の小切手が送られました。その数は7万人ともいわれています。

これらの人はnonresident alien(米国に居住していない外国人)ですから受給資格はありません。したがってできるだけ早くこの小切手を返還しないといけないのです。

CDHでは米国在住の個人の税務申告作成のサービスを行う傍ら、これらの人たちのさまざまな問題点、疑問点を解決、説明すべく日々努力しております。またこれらの人たちが抱える問題は日米の税法をはじめ、移民法、生命保険、リタイアメントのルールなど複雑、多岐にわたります。この記事は複雑な税法や、複雑な規制をできるだけ簡単にポイントだけを理解してもらう目的でお伝えしています。したがって例外もたくさんあります。実際にアクションを取る場合は、必ず税務・法務などの専門家と相談をしてください。

なおこの記事に関するご質問はお気軽に藤本光まで。[email protected] YouTubeでも同じ内容を説明しています。 CDH会計事務所で検索してみてください。また無料相談も行っています。こちらのリンクからご予約ください。https://outlook.office365.com/owa/calendar/[email protected]/bookings/

またCDHの情報満載ニュースレターのご購読を希望の方はhttps://www.cdhcpa.com/login/からお申込みください。

[i] https://www.irs.gov/newsroom/economic-impact-payment-information-center-topic-i-returning-the-economic-impact-payment

[ii] https://www.irs.gov/newsroom/questions-and-answers-about-the-third-economic-impact-payment-topic-b-eligibility-and-calculation-of-the-third-payment

[iii] https://www.irs.gov/individuals/international-taxpayers/substantial-presence-test