クロスボーダーライフをサポートする

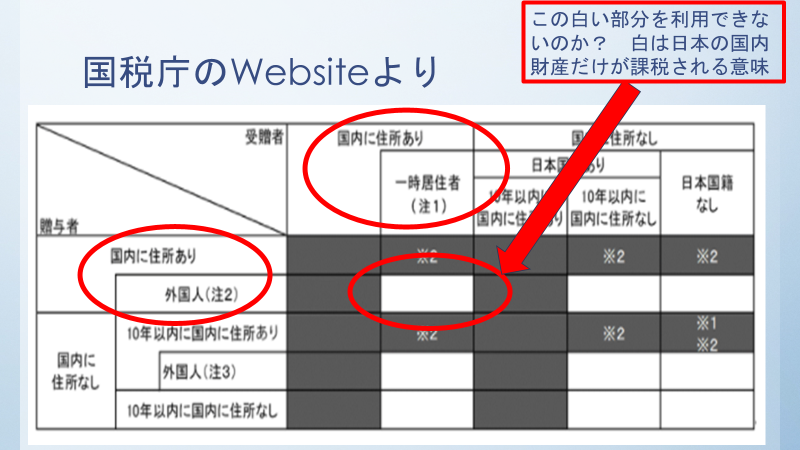

このチャートは国税庁のウェッブサイトから抜粋させていただきました。[i] 白枠は、日本の国内財産だけに日本政府に課税権があり、黒枠は国内、国外財産に対して課税権があります。横枠は、受贈者つまり受け取る人の属性であり、縦枠は、贈与者つまり資産を提供する側の属性を意味します。

この記事では、「米国籍を取得して日本に帰国した場合に日本の相続税・贈与税で白枠を取れるか?」 つまり日本の国内財産だけの課税で済ますことができるかについて考えてみたいと思います。

筆者はあくまで米国のCPAで、日本の資格はございません。かならず何かアクションを取られる場合は、日本の税務の専門資格をお持ちの方に責任をもってアドバイスを受けてください。

本題に戻ります。夫婦で日本に本帰国される人は数多くおられます。その際に米国に資産を残されておきたいと希望される方は数多くいます。それは一概に米国での投資効率が日本の投資効率に比べて高い思われる方が多いからです。この表で見ますと、横枠、縦枠ともに国内に住所がある人の場合に白枠を取れないかという議論になります。上と左にある赤の枠に注目してください。

白枠はたったひとつあります。それは、資産を提供する人が「外国人(注2)」であり、受取る人が「一時居住者(注1)」である場合にたったひとつの白枠となっております。

つぎに国税庁のサイトから、この「一時居住者」と「外国人」とは具体的にどのような人を指すのかを読み込んでいきましょう。[ii]

-

- 「一時居住者」ー贈与のときに、在留資格(出入国管理及び難民認定法別表第1の上欄の在留資格をいいます)を有する人で、その贈与前15年以内に日本の国内に住所を有していた期間の合計が10年以下である人

- 「外国人」贈与のときにおいて在留資格を有する人で、日本国内に住所を有していた人をいう

以下、筆者の理解です。最初に「一時居住者」からです。在留資格のところに「別表第一」と記載されています。そこでこの別表を見てみます。[iii] この別表には、第一と第二があるのがわかります。そして第二には、「日本人の配偶者等」という区分があります。(3ページめです)この身分のなかに、日本人の子として出生した者と記載されています。また日本人の配偶者もこの別表第二に含まれるのです。ちなみに日本の永住権を持って日本に住む場合も別表の第二です。

結論としては、元日本人はここで言う「一時居住者」の範疇には入り得ないことが理解できます。それは別表第一ではなく、別表第二に含まれるからなのです。

考えますに、この範疇は企業で派遣されてきた駐在員や、プロフェッショナルのアスリートやアーティストのようです。

次に「外国人」を見てみましょう。在留資格の後に()はありませんが、文脈から考えて全ての外国人が該当するとは思えません。やはりここは一時居住者と同じ意味での「別表第一」に属する人で、日本人の配偶者である別表第二は含めないと判断するのが正しいと思われます。

つまり元日本人あるいは、日本人の配偶者として日本に居住している外国人はこの範疇に入らないと考えるべきでしょう。

結論としては、日本人のご夫婦で日本に戻る場合は、日本の贈与・相続税の見地から言えば、メリットは一切ないと思われます。もちろん米国の遺産税は、米国市民権を維持していると生涯非課税枠が使えるメリットがあります。この記事は、あくまで日本の税金についてだけ、議論を展開していることをお忘れなく。

最後に国籍の移動は税金の要素だけで決めるものではありません。人生の一大決断ですので、慎重に、考えて決断されてください。

CDHでは米国在住の個人の税務申告作成のサービスを行う傍ら、これらの人たちのさまざまな問題点、疑問点を解決、説明すべく日々努力しております。またこれらの人たちが抱える問題は日米の税法をはじめ、移民法、生命保険、リタイアメントのルールなど複雑、多岐にわたります。この記事は複雑な税法や、複雑な規制をできるだけ簡単にポイントだけを理解してもらう目的でお伝えしています。したがって例外もたくさんあります。実際にアクションを取る場合は、必ず税務・法務などの専門家と相談をしてください。

なおYouTubeでも同じ内容を説明しています。 CDH会計事務所で検索してみてください。また無料相談も行っています。こちらのリンクからご予約ください。メールでのご質問は、面会させていただいてお答えしております。https://outlook.office365.com/owa/calendar/[email protected]/bookings/

またCDHの情報満載ニュースレターのご購読を希望の方はhttps://www.cdhcpa.com/login/からお申込みください。

[i] https://www.nta.go.jp/taxes/shiraberu/taxanswer/zoyo/4432.htm

[ii] 同上