繰延税金資産や負債、税効果会計(Deferred Tax)って聞いたことがあるけれど、今期の税金費用と何が違うのだろう?会計士が税効果計算をしていて税効果会計の調整によって負債が増えたと説明されたけど、なぜ負債が増えたのかわからない、というようなことはありませんでしょうか?今回は税効果会計ついて説明したいと思います。

税効果会計とは?

税効果会計とは会計上と税法上の差異を調整し、税金費用を適切に期間配分するものです。会計上と税法上では取り扱いが異なる項目があります。例えば、固定資産の減価償却は会計上では定額法を使っているが、税法上では定率法となっているため、会計上で計算された減価償却費の金額は税法上と異なっている。また、会計上で売掛金の貸倒引当金は費用として計上されますが、税法上は損金(費用)として参入できず、税金を計算するに際して計算される課税所得に加算されます。ただ、これら差異は通常、税務申告を作成するときに税金を計算する際にも考慮される内容です(これを当期税金費用- Current Tax)。税務申告書で計算される税金と大きく異なるのは、税効果会計は今期ではなく、将来の税金への影響額を計算している点です。端的に言うと貸借対照表に将来の税負担の軽減効果・増加効果を資産及び負債として計上する会計です。

上記に述べました貸倒引当金は今期の税金計算上では損金算入が認められないため、課税所得を増やし、税金も増やします。しかし、回収不可能なことが確定して会計上、引当金を取り崩した場合、税法上では課税所得から減算が可能となり、税金を減らすこととなります。将来税金を減らす効果を持っている、つまり将来会社に便益をもたらすという資産の効果を持っているため貸倒引当金は資産(繰延税金資産)として計上されることになります。もし逆に会計上と税法上の差異が将来会社が税金を払う状況を生み出す場合は負債を計上することとなります。

では数字を交えて具体的な例を挙げてみたいと思います。

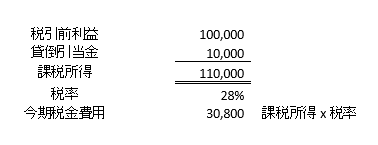

例

貸倒引当金を$10,000計上したとする。税引前利益は$100,000とし、課税所得を算出する際の調整項目は貸倒引当金のみとする。税率は28%(連邦と州税合わせて)と仮定。

今期の税金(Current Tax)

仕訳(予定納税をしていないと仮定)

| 当期税金費用(Current Tax Expense) | 30,800 | |

| 未払税金 (Current Income Tax) | 30,800 |

貸倒引当金の税金費用への影響額は$10,000 x 28%=$2,800となる。

では次に税効果会計を見てみましょう。

税効果会計

貸倒引当金は将来税金を減らす効果を持っているため、貸倒引当金に税率をかけた金額を資産計上し、($10,000 x 28%=$2,800)貸方に税金費用を減らす仕訳を計上する。

仕訳

| 繰延税金資産 (Deferred Income Tax Asset) | 2,800 | |

| 税金等調整額 (Deferred Income Tax) | 2,800 |

損益計算書では当期税金費用と税金等調整額は税金費用(Income Tax Provision)として表示されます。

上記を見てみますと、貸倒引当金は損失算入できないために今期では税金費用として計上されますが、将来税金を減らす効果を持っているため、資産を増やし、と同時に税金費用を減らしています。結果的には当期税金費用を$4,000増やし、将来の税金を減らす効果があるために$4,000税金費用を減らしていますので、損益計算書への影響額はゼロとなっています。ただ、こちらは非常にシンプルな例ですので当期税金費用を計算する際と税効果会計を計算する税率が異なることがあり、必ずしも数字が一致するわけではありません。なお、貸倒引当金が実際に取り崩された際には上記と逆の仕訳がされることとなります。

一点注意が必要で、税効果会計に影響を与えるのは「一時差異」と言って、会計上と税法上の差異が将来解消される場合のみが対象となり、差異が解消されないものは税効果会計では考慮われません。具体例としましては、接待交際費は税法上では50%しか減算できず、会計上と税法上で差異が発生しますが、将来的に残りの50%は税法上でへ減算できません。このような差異を「永久差異」と言い、この永久差異は税効果会計では考慮されません。

税効果会計どのような項目が会計上と税法上の差異となるのかを理解する必要があり、非常に煩雑です。ご質問がありましたら気軽にCDH会計事務所の中尾([email protected])までお問い合わせください。