「トク」する永住権者の税務知識

この記事の目的は、該当する出国者(以下”Covered Expatriate”)になった場合に401(k)などの適格年金を永住権の放棄後に日本で受け取る際の影響を説明することです。

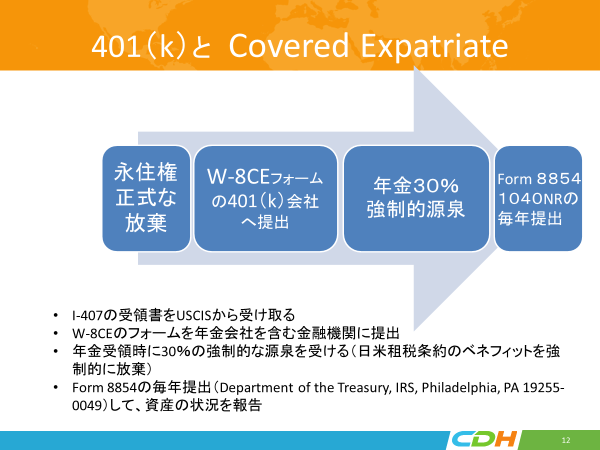

永住権者はI-407(永住権放棄のフォーム)とグリーンカードをUSCISに提出します。30日から60日すると、USCISからI-407のコピーに受領の証明がはいったものが返送されてきます。その日付が永住権の放棄した日になります。

Covered Expatriateの説明はこの記事の目的ではありませんが、永住権放棄時に純資産が200万ドル以上の方、連邦税の支払い額が過去5年間で$168,000(2019年度)を超える方などが含まれます。また過去5年間で海外金融資産などの報告などで遵法されていない方も該当します。

永住権を放棄したのちにCovered Expatriateは、W-8CEフォームに必要事項を記入して401(k)の運用会社などの金融機関にこのフォームを送付しないといけません。401(k)のDistributionを受ける前にこのフォームが金融機関に届いていないといけないわけです。W-8CEは、こちらのリンクでhttps://www.irs.gov/pub/irs-pdf/fw8ce.pdf ご覧になれます。

このフォームで、Covered Expatriateは、租税条約から受ける利益を放棄を宣言しないといけません。英文は以下の通りです。

“…you are irrevocably waiving any right to claim any reduction in withholding for such eligible deferred compensation item under any treaty with the United States (see instructions) “

このフォームを提出すると、金融機関は日米租税条約にもとづく年金に関する源泉税率の0%を適用を中止して、該当するCovered Expatriateへの年金のDistributionは、30%源泉することになります。つまり$10000のDistributionを毎年受けたとすると、実際に手元に受け取れる金額は$7000になります。

またCovered Expatriateの義務としてフォーム8854を提出しないといけません。また、1040NRのフォームで税務申告することで源泉された$3,000の一部分を戻すことができます。1040NRを出さない場合でもフォーム8854は毎年提出しないといけません。

毎年米国に8854で報告して、401(k)も3割取られてしまうわけです。もちろんこの3割は、日本でもし401(k)のDistributionに対して課税された場合は、外国税額控除が使えるはずで、日米での二重課税はある程度までは避けることができます。

このようにCovered Expatriateになりますと大きな制約を受けてしまうことになります。Covered Expatriateにならないために今からしっかり準備をすることをお勧めいたします。

CDHでは米国在住の個人の税務申告作成のサービスを行う傍ら、これらの人たちのさまざまな問題点、疑問点を解決、説明すべく日々努力しております。またこれらの人たちが抱える問題は日米の税法をはじめ、移民法、生命保険、リタイアメントのルールなど複雑、多岐にわたります。

この記事は複雑な税法や、複雑な規制をできるだけ簡単にポイントだけを理解してもらう目的でお伝えしています。したがって例外もたくさんあります。実際にアクションを取る場合は、必ず税務・法務などの専門家と相談をしてください。

私はアメリカに住む人のために、さまざまな記事をリンクトインなどにもたびたび掲載しております。ぜひリンクトインでも繋がらせてください。お気軽に私までInvitationをにお送りください。Koh Fujimotoで検索していただければすぐに見つかります。

この記事に関するご質問は、[email protected] (630) 285-0215(代表)まで。