知ってて得する永住権としての知識

今回はかなり異論のあるところです。米国で貯めた401(k)を日本に帰国後現金化するとアメリカで現金化した場合は当然引き出し時の所得税率で税金がかかるところ、日本では会社のマッチング部分と拠出金の元本は投資のコストとみなされて所得税がかからないという説明をします。

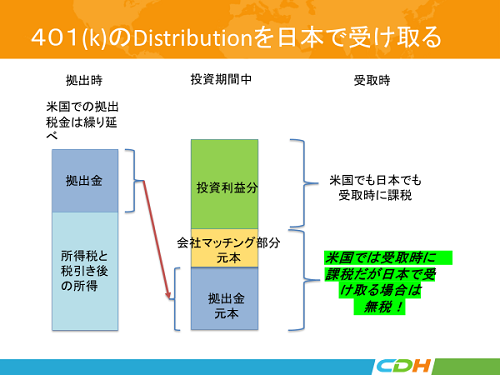

日本に戻ってからDistributionを受けることで、自身の拠出金と会社のマッチングは未来永劫税金がかからないという信じられないような話です。

発端はカリフォルニア州に在住のファイナンシャル・プランナーの方が最初にリサーチをされて、その方が、私にリサーチの結果を書いた文章を見てもらいたいというところから始まりました。

私が調査中に下記のサイトが見つかりました。日本で一番権威のある会計事務所のサイトです。

こちらのページでは以下のような説明があります。「米国の401K年金は、日本では不適格退職年金として、掛金拠出時に給与課税が行われ、年金受給時には生命保険年金等に係る一時金などと同様に一時所得として課税されます。この場合に、従業員掛け金及び事業主掛け金の額は、一時所得を得るために支出した金額として所得金額の計算上控除されます。(『国税速報』平成27年8月3日号)」(筆者アンダーライン)

多くの方がグリーンカードを放棄して、日本に帰国してから401(k)のDistributionを受けます。金融機関にW-8BENを提出して、租税条約の源泉0%を利用します。いままでは日本で受ける米国の401(k)は全額日本の所得税の対象になると私は理解しておりました。

この記事はその理解を全く覆すものになってしまったことを意味します。

また注意してもらいたいのは、こちらの記事は一括で払われる場合と規定してあります。つまり通常の年金受取のように毎年いくらかを少しづつ引き出すとまた違う課税になるようです。

皆様のアクションプランとしては、自身の適格年金は自身の拠出分と会社のマッチング分のいわゆる元本の記録をしっかり把握しておき、投資利益分と元本部分をわけて日本で税金を申告すると良いと思います。下記にも注意してありますが、日本の税制も変化しますので必ず実施時は専門家のアドバイスを受けてから行ってください。

追記ですが、日米租税条約では、このような年金を受け取る場合は居住地で課税と規定されています。したがって米国では課税されません。W-8BENを提出すればDistributionを出してくれる金融機関は源泉をしないで満額を日本に送金してくれるはずです。(金融機関によってばらつきがありますので注意してください。)

また別の文章でCovered Expatriateの範疇に入ってしまった永住権者が永住権を放棄して日本にもどった場合は、米国で3割の源泉を強制されることは書きました。Covered Expatriateの説明は別の文章で行っています。参照してください。グリーンカードの放棄者の一部がCovered Expatriateになります。

CDHでは米国在住の個人の税務申告作成のサービスを行う傍ら、これらの人たちのさまざまな問題点、疑問点を解決、説明すべく日々努力しております。またこれらの人たちが抱える問題は日米の税法をはじめ、移民法、生命保険、リタイアメントのルールなど複雑、多岐にわたります。

この記事は複雑な税法や、複雑な規制をできるだけ簡単にポイントだけを理解してもらう目的でお伝えしています。したがって例外もたくさんあります。実際にアクションを取る場合は、必ず税務・法務などの専門家と相談をしてください。

なおこの記事に関するご質問はお気軽に藤本光まで。[email protected] (630) 253-0215