クロスボーダーライフをサポートする

永住権者の帰国時の401(k)の取り扱いのステップについて説明します。

最初に金融機関に以下を確認しましょう。

- 帰国しても口座の維持は可能か?

- GC放棄でも口座の維持可能か?

- 日本に送金してくれるか?

- 送金方法はー電子送金・小切手?

- 日本からの引き出し手続き方法

- 海外から本人認証の方法

帰国前にこれらの点を確認ができたら、あなたのアクションプランはだんだん固まってくるはずです。

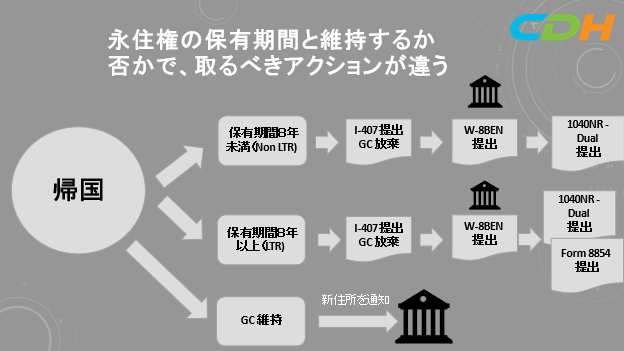

さて、イラストに出ているように、永住権保有期間が8年を満たない方は、米国税務上でLong term resident (LTR)とはなりません。この計算ですが、1年に1日でも永住権を保持していた場合は、1年になります。Non-LTRの方は、日本に帰国後にI-407を提出して、永住権を放棄して、その直後に金融機関にW-8BENを提出して、自身が税務上で米国居住者でなくなったことを通知します。この通知をすることで、日米租税条約の17条に基づいて、優遇された源泉税率(ほとんどの場合は0パーセント)を利用できます。翌年には、Form 1042 Sが届きます。そして、Form1040NR-Dual Statusを提出して、米国での税務義務は一般的には終了いたします。

保有期間が8年以上の人(LTR)もプロセスはほぼ同じです。違う点は、税務申告にForm 8854をつけないといけない点です。LTRの注意点としては、Covered Expatriateと呼ばれる出国税がかかる可能性がある範疇に入ってしまった場合は、401(k)を保有する金融機関にはW-8CEというフォームを永住権の放棄日の30日以内あるいは、放棄から最初のDistribution(401(k)の引き出し時)のどちらか早い日までに、提出しないといけません。このタイミングは重要ですので、忘れないようにしましょう。

永住権を保持し続けるかたは、日本も米国も税務申告の義務があり、日米で税務申告を行います。二重課税になった場合は、どちらかの国で外国税額控除を使用します。

最後に401(k)の引き出しを59歳半以前に行うと、引き出す金額の10パーセントが早期引き出しペナルティとして課せられますので、気を付けましょう。

CDHでは米国在住の個人の税務申告作成のサービスを行う傍ら、これらの人たちのさまざまな問題点、疑問点を解決、説明すべく日々努力しております。またこれらの人たちが抱える問題は日米の税法をはじめ、移民法、生命保険、リタイアメントのルールなど複雑、多岐にわたります。この記事は複雑な税法や、複雑な規制をできるだけ簡単にポイントだけを理解してもらう目的でお伝えしています。したがって例外もたくさんあります。また、お読みになる時点ではすでにルールが変更されているリスクもあります。最新のルールは、下記よりお問合せください。また実際にアクションを取る場合は、必ず税務・法務などの専門家と相談をしてください。

現在発売中のTax ハンドブックはこちらからどうぞ。

初回無料のRoadmap Session(35分)も受けて受けています。下記からお申込みください。

https://outlook.office365.com/owa/calendar/[email protected]/bookings/

CDHの税務サービスについては、https://www.cdhcpa.com/ja/cross-border-individual-tax/

税務などの最新ブログをご覧になりたい方は、https://www.cdhcpa.com/ja/news/

最新ニュース満載のNewsletterを毎月受け取られたい方は、https://www.cdhcpa.com/login/

の左下の申し込みセクションをご記入の後、Submitしてください。クロスボーダー個人税の世界に飛び込んで来たい方も大募集です。一緒に学びながら、クライアントから求められるプロフェッショナルになりましょう。採用情報は、https://www.cdhcpa.careers/ で。それ以外のご質問は、[email protected] までご連絡ください。基本的にEmail,電話でのご質問はすべてRoadmap Sessionでお顔を拝見しながらお答えさせていただいております。