「存在すら忘れている子供のころに親が開いた口座が複数あり、口座はそのままだが預貯金はゼロ、あるいは、いったいいくら入っているのかも分からない。通帳も実家に置いたままでオンラインのアクセスもない」。そんな休眠口座をお持ちの方は要注意。2022年6月21日、アメリカ合衆国最高裁判所は、2.72ミリオンドルの罰金を科せられたルーマニア出身の移民であるAlexandru Bittnerケースの上訴を認めました。これは、彼の罰金額2.72ミリオンドルが5万ドルに減るかもしれない注目のケースです。Bittner氏は1982年にルーマニアから米国へ移住し、米国市民権を取得して二重国籍となった人物で、米国籍取得後にルーマニアへと戻り、ビジネスマンとして成功を収めていました。彼にはヨーロッパを中心に複数の個人の金融口座があり、また、外国金融口座を有するルーマニアの複数の株式会社の株を保有していました。ルーマニア居住の20年間、彼にはアメリカとの接点はほぼなく、米国の確定申告や金融犯罪捜査網(FinCEN)Form 114での海外金融口座報告(FBAR)の義務についても認識していませんでした。

なぜ、彼の罰金額が2.72ミリオンドルから5万ドルにまで大幅に下がる可能性があるのでしょうか?

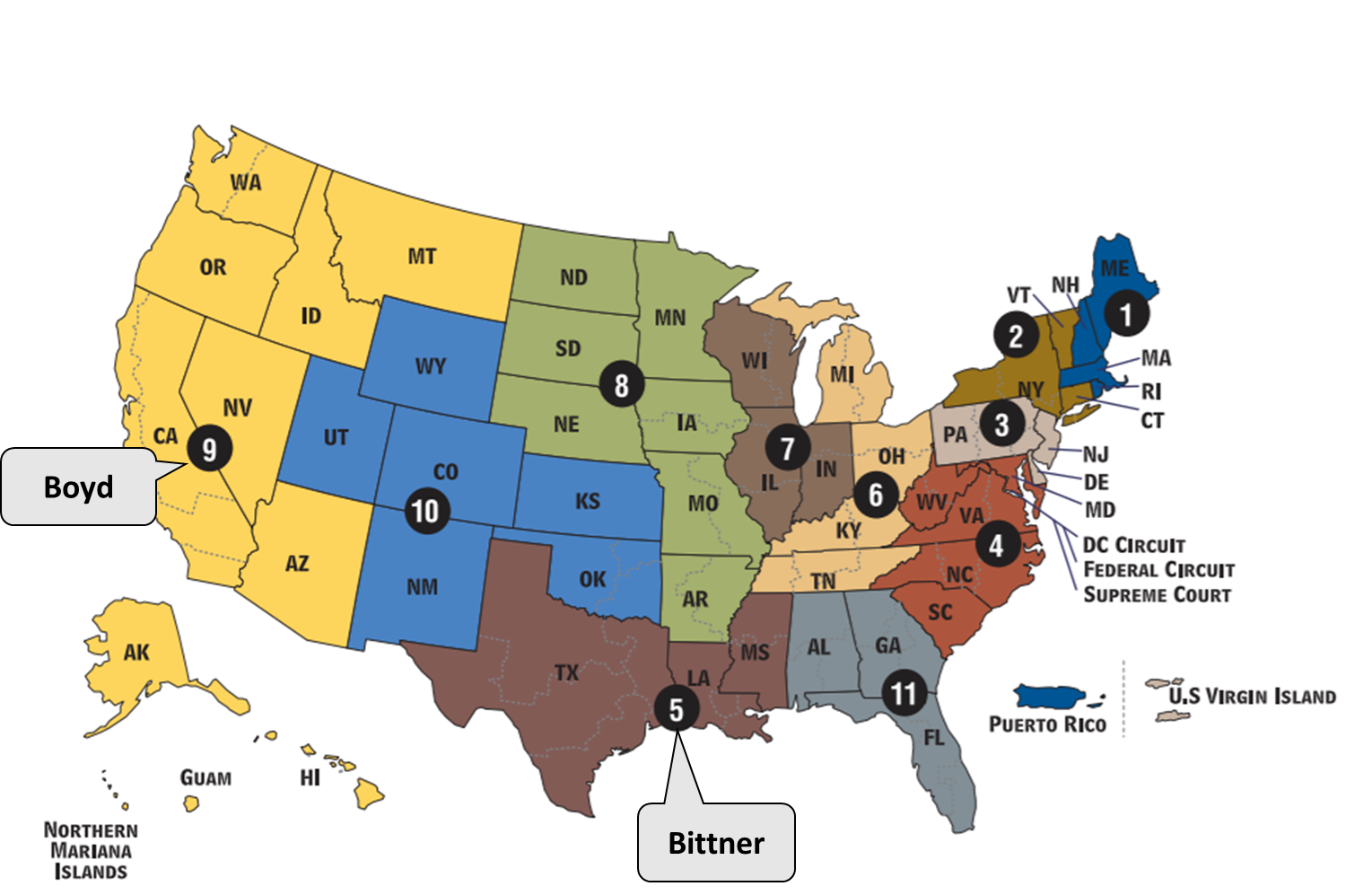

巡回区控訴裁判所の区域マップ

巡回裁判所によるBittnerケースの判決が下される数か月前、カリフォルニアを管轄する第9巡回区控訴裁判所は、 Jane BoydケースでNon-willful(故意の違反ではない)納税者のFBARのペナルティ上限を、「$10,000×申告書数」と決定しました。米国籍を持つBoydは、英国に14つの金融口座を保有しており、2009年から2011年にかけて資産額が一気に増えた経緯があります。これはBoydの父親が他界し相続が発生したためで、それらの口座からの利息配当金の確定申告や口座そのものの報告をFBAR申告していませんでした。Boyd氏には14もの口座がありましたが、ペナルティの計算に口座数はカウントされず、申告を怠っていた年数をカウントされて、罰金額$47,279と決定されました。

そして、その8か月後の2021年11月、テキサス州を管轄する第5巡回区控訴裁判所は、Boyd判決の真逆の発表をしました。これが上記のBittnerのケースです。

第5巡回区は、Bittnerのペナルティ額を「$10,000×申告書数ごとの口座数」で計算しました。2007年から2011年の5年間申告を怠っており、そこに口座数が含まれた結果、ペナルティ数は272。2007年から2011年の間に保有していた口座数をすべて合計すると272口座だったのです(2007年に61口座、2008年に51口座、2009年に53口座、2010年に53口座、2011年に54口座)。Bittnerはこれに異議を唱え、申告数毎で算出すべきと主張し、上訴という運びとなりました。第9巡回区のアプローチでは罰金額に上限が設けられますが、第5巡回区のアプローチでは、罰金額は口座数に合わせて無限となりますので、大きな注目を集めています。

最高裁でのヒアリングは2022年10月以降に行われる予定です。

記事の無断転載を禁じます。

参考文献

https://www.cdhcpa.com/ja/dojapanesefinancialassetpenaltyamountschangebyyourresidentusstate/

https://cdn.ca9.uscourts.gov/datastore/opinions/2021/03/24/19-55585.pdf

https://www.ca5.uscourts.gov/opinions/pub/20/20-40597-CV0.pdf

——————————————————-

記事に関するご質問は、ハラー基江[email protected]まで。CDHでは、米国在住の個人の税務申告作成のサービスを行う傍ら、これらの人たちのさまざまな問題、疑問を解決、説明すべく日々努力しております。また、これらの人たちが抱える問題は日米の税法をはじめ、移民法、生命保険、リタイアメントのルールなど複雑、多岐にわたります。この記事は、複雑な税法や、複雑な規制をできるだけ簡単にポイントだけを理解していただく目的でお伝えしています。したがって、例外もたくさんあります。また、お読みになる時点ではすでにルールが変更されているリスクもあります。最新のルールは、下記のWebsiteよりお問合せください。そして、実際にアクションを取る場合は、必ず、税務・法務などの専門家と相談をしてください。

CDHのリソースは、https://www.cdhcpa.com/ja/personal-tax/ のページからすべてアクセスできます。YouTube、Facebook、無料のオンラインでのコンサルテーション、遺産、永住権の放棄、出国税、Form 1040、税金シミュレーション、米国外金融資産報告などの分野ごとのオンライン質問フォーム、月次のニュースレターの登録などがございます。過去の記事アーカイブは、https://www.cdhcpa.com/ja/news/ からどうぞ。ぜひお気軽にご利用ください。