Source: US Courts

住んでいる州によってペナルティ額が変わるとしたら?

日本にある銀行口座や証券口座、生命保険や個人年金、あるいはサイン権のある口座など。これらの情報を報告する必要のあるときにFBAR申告書(Report of Foreign Bank and Financial Accounts)を提出しなかった場合、民事罰、刑事罰、またはその両方が発生する可能性があります。あなたが申告しなかった理由をIRSが「非意図的」と判断したとき、ペナルティは免除されるのでしょうか。自分の住んでいる州のペナルティが他州の10倍だとしたら?今回はそんなケースを取り上げます。

FBAR申告すべきものをしていなかった、つまり違反していたことに気づいた場合、速やかに遅延報告の手続きを取ることが大切です。この手続きを正しく行うためには、正しい申告内容を提出するのはもちろんのこと、遅延が意図的ではないことを750文字以内で説明しなければなりません。

このあなたの説明をIRSが社会通念上、妥当、かつ、申告内容が適切であると認めてくれればペナルティは科されません(31 U.S.C. § 5321(a)(5)(B)(ii))。しかし、そうならない場合は、過失違反とされてペナルティが発生します(31 U.S.C. § 5321(a)(5)(B)(i))。それが、Non-Willful Violation, Up to $10,000 for each negligent violation。この「違反ごとに」という用語の解釈が論点になります。

FBARの遅延申告をする際には、過去6年間の口座を報告をします。たとえば、あなたが日本に銀行6口座、証券3口座、生命保険1口座の計10口座を持っていて、この6年間の口座数に変化はなかったとしましょう。そしてこれらが適格口座だった場合、ペナルティ額は次のどの式になるのでしょう。

[A] $10,000 × 6年 = $60,000?

➡ペナルティ額×6年分となる?

[B] $10,000 × 6年 × 10口座 = $600,000?

➡ペナルティ額×6年分×口座数となる?

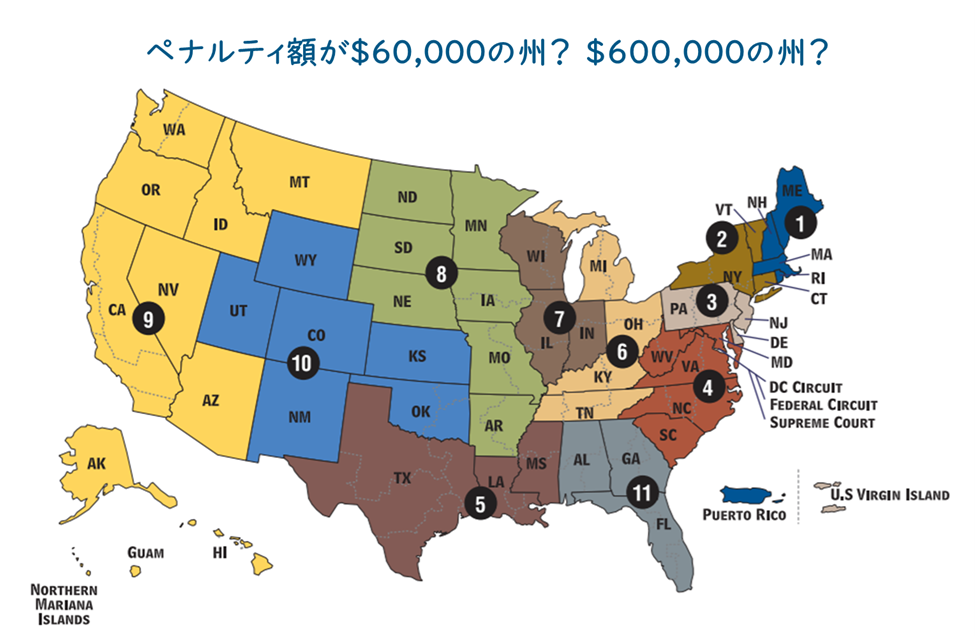

このAとBの分かれ道が、あなたの住んでいる州による。判決結果が多くの議論の対象となっています。冒頭の地図は、アメリカの巡回区控訴裁判所の管轄州マップです。アメリカのシステムでは巡回区控訴裁判所は12区分あり、その上に最高裁判所があります。

ここに、Forbesの記事と詳しいケース内容を取り上げます。これらの記事では、第9巡回区控訴裁判所(地図の⑨)では「[A] ペナルティ額×6年分」の判決、第5巡回区控訴裁判所(地図の⑤)では、「[B] ペナルティ額×6年分×口座数」の判決が下されたとしています。管轄により異なる見解を示しているわけで、居住州しだいでペナルティ額が著しく異なることが示されています。

従って、

[A] $10,000 × 6年 = $60,000? ➡ペナルティ額×6年分となる。

- 第9巡回区控訴裁判所:$10,000 × Form

- OR, CA, NV, AZ, WA, ID, MT, AK, HI, Guam, N. Mariana Islands

[B] $10,000 × 6年 × 10口座 = $600,000? ➡ペナルティ額×6年分×口座数となる。

- 第5巡回区控訴裁判所:$10,000 × Form × Account

- TX, LA, MS

この問題が、最終的に最高裁判所によって対処されるのか、それとも議会による法律の変更によって対処されるのかは、まだ明らかになっていません。今後の動向が注目されます。

参考文献:

https://www.uscourts.gov/about-federal-courts/federal-courts-public/court-website-links

https://www.irs.gov/pub/irs-utl/irsfbarreferenceguide.pdf

https://freemanlaw.com/a-current-playoff-picture-of-non-willful-fbar-violations/

記事に関するご質問は、ハラー基江[email protected]まで。CDHでは米国在住の個人の税務申告作成のサービスを行う傍ら、これらの人たちのさまざまな問題点、疑問点を解決、説明すべく日々努力しております。またこれらの人たちが抱える問題は日米の税法をはじめ、移民法、生命保険、リタイアメントのルールなど複雑、多岐にわたります。この記事は複雑な税法や、複雑な規制をできるだけ簡単にポイントだけを理解していただく目的でお伝えしています。したがって例外もたくさんあります。実際にアクションを取る場合は、必ず税務・法務などの専門家と相談をしてください。

CDH会計事務所クロスボーダーファミリープラクティスに関する情報は、https://www.cdhcpa.com/ja/personal-tax/ のページですべてアクセスできます。YouTube、Facebook、無料のオンラインでのコンサルテーション予約、遺産、永住権の放棄、出国税、Form 1040、税金シミュレーション、米国外金融資産報告などの分野ごとのオンライン質問フォーム、月次のニュースレターのサインアップなどがございます。ぜひお気軽にご利用ください。