昨今様々な分野においてAIが叫ばれていますが、会計監査もAIの影響を受けています。財務諸表監査でも会計データをソフトウェアに取り込んで不正や疑わしい取引を特定する作業を行っています。AIですとエクセルで手でフィルターを掛けたりソート(並び替え)等をする必要がなく、一瞬で不正の可能性がある取引を特定するができます。ではAIでどのような不正分析を行うことができるのでしょうか?

AI技術による不正会計分析内容

AI技術による不正会計分析は多々存在しますが、今回はいくつか紹介いたします。

ベンフォードの法則

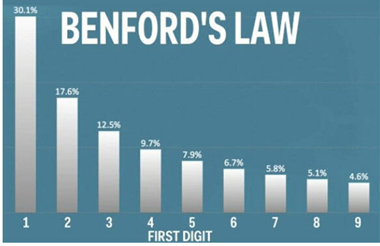

ベンフォードの法則とは、デジタル分析テクニックの1つで自然界にあるいろいろな数値を一定数集めて計算すると、現れる数字の最初の桁は「1」が最も多く、「2」「3」と大きくなるにつれ出現する確率は減少し、「9」から始まる数字は最も出現する確率が低くなることを示す法則です。下記がベンフォードの法則を示したグラフになります。データを集めた際、最初の一桁の数字が1から9のうち、1が30.1%、2が17.6%、3が12.5%の出現率となります。

このベンフォードの法則はすべての数値にあてはまるものではありませんが(例えば人為的に振り分けられた電話番号や郵便番号には使えません)企業内での不正チェックに有効です。例えば営業担当者が提出した領収書のうち、5で始まる金額が10%以上あったとすれば上記の7.9%を超えていることとなり、不正が行われている可能性があります。また、会社の支払いデータに対して最初の桁に関する数字の使用頻度を確認したところ、6で始まる数字が8%以上あったとすれば上記の6.7%を超えているため不正が行われた可能性があります。ただこのベンフォードの法則から外れているからといって不正が必ず行われているわけではありません。例えば、机や椅子を買い替える必要があり、突発的に大きな金額の固定資産の支払いを行い、かつこの金額が5で始まる数字であった場合、支払いデータを使って算出した桁データはベンフォードの法則と比較して5が突出していることになり、法則に当てはまらない可能性があります。また、家賃や保険等、毎月同額の支払いを行っていればどこかの桁の数字の出現率が高くなる可能性があります。ベンフォードの法則通りでないという結果が算出されることはありますが、その場合は異常値を示す桁の内容と証拠資料をチェックし、不正が実際に行われているかどうかを確認する必要があります。また、どの程度法則から外れていたら異常値として判断するべきなのかも考慮する必要があります(例えば0.5%の差異でも検討するのか、等)。

入力曜日の分析

通常会計システムへの入力は平日に行われます。決算近くに従業員が週末も働くこともあるかもしれませんが、支払を週末に行うことはないかと思います。他の従業員の目があるため平日を避けて週末に不正が行われることが多々あります。AIにより入力曜日を特定し、週末日で入力や支払いが行われていないか、また行われているとすればどのような内容のものかを特定します。

同じ金額で何度も記帳されている取引(保険や家賃の支払い以外)

ビジネスを行っている中で、保険や家賃等の固定費を除き、取引金額は全く同じにはなりません。たとえ同じ顧客や仕入先であっても売上や仕入の金額、また経費の支払いは毎月同じにはなりません。同じ金額の取引が一つの顧客先や仕入先と行われている何度も行われているようですと注意が必要です。AIでは同じ金額で入力されている取引を特定します。

下2桁が00で0セントである取引

通常の取引では下二桁が00でセントも00である数字(例えば10,000.00)は家賃や保険、税金の支払い、資金付け替え、借入金等を除いてあまり発生しません。AIでは下二桁で0セントである取引を特定します。

仕訳入力者の特定

AIで仕訳(Journal Entry)入力者を特定します。仕訳入力者は通常限られていますので、本来仕訳入力をしない、また入力できない従業員(入力できるようシステム内で変更)が仕訳を入力していれば不正の可能性があります。

仕訳及び取引の摘要欄

通常帳簿にある仕訳や取引には摘要欄があります。例えば家賃の支払いは9月分の家賃支払い、などが摘要欄に書かれています。AIでは怪しい摘要欄に書かれてある用語を探し出して怪しい仕訳を特定します。怪しい用語としてはReverse(戻し)、Cancel(キャンセル)、Fix(直す)等があります。例えば、決算の売上を増やしたいために12月に売上を過大計上し、翌年の1月にその戻しを入れるためにReverseという言葉を使うことが考えらえます。また。11月に販売した商品のキャンセルを12月で受け取ったが今期の売上を減らしたくないため、翌年1月で売上のキャンセルを入れることもあるかもしれません。仕訳を特定後各仕訳の内容をチェックし、不正の可能性を検討します。

特定の勘定科目の仕訳特定

自動的に記帳される仕訳以外、担当者が手で入力している仕訳(Journal Entry)があります。通常、売上や仕入れ、入出金は各担当者が手で入力するのではなく、補助元帳を通じて記帳されます。例えば顧客先への請求書を発行すれば会計システム内で自動的に売上が計上されますし、返品のためクレジットメモを発行するとシステムで自動的に返品処理がされます。在庫の仕入も入庫処理を行えば在庫と買掛金が自動的に計上されます。よって通常は売上や仕入、入出金は経理担当者が手で仕訳を行いません。ですのでもしシステムで自動的に計上されていない、手入力された売上や仕入及び入出金の仕訳は不正を表しているかもしれません。よってAIで手入力されている仕訳のうち、本来手入力すべきではない勘定科目を特定し、仕訳の内容を見てどのような内容か、理由で手入力がされたのか、等を検討する必要があります。

弊事務所では会計上の不正リスクの特定、Aiを用いての不正が行われていないかの分析、不正調査サービスを行っております。これらサービスについて質問等ございましたらCDH会計事務所の中尾 [email protected] までお気兼ねなくお問い合わせください。