リタイアは日本で。そう考えて長年住んだアメリカのグリーンカードを返上して日本に本帰国をする決意をしたとき。ただ帰るだけでは済まされない、グリーンカード保持者の責任が伴います。その一つは正式なグリーンカード放棄手続き。これは実際に持っている自分のグリーンカードを返却する作業。I-407というフォームと共に返却します。提出先はUSCISオフィス、U.S. Citizenship and Immigration Services、移民法の管轄です。そして、これだけで終わってはなりません。グリーンカード放棄年には税務コンプライアンスに関する特別な申告が必要になります。これをし忘れてしまった場合、あるいは、申告が遅れてしまった場合、可能性としては二つの出費が伴うかもしれません。出国税と罰金です。

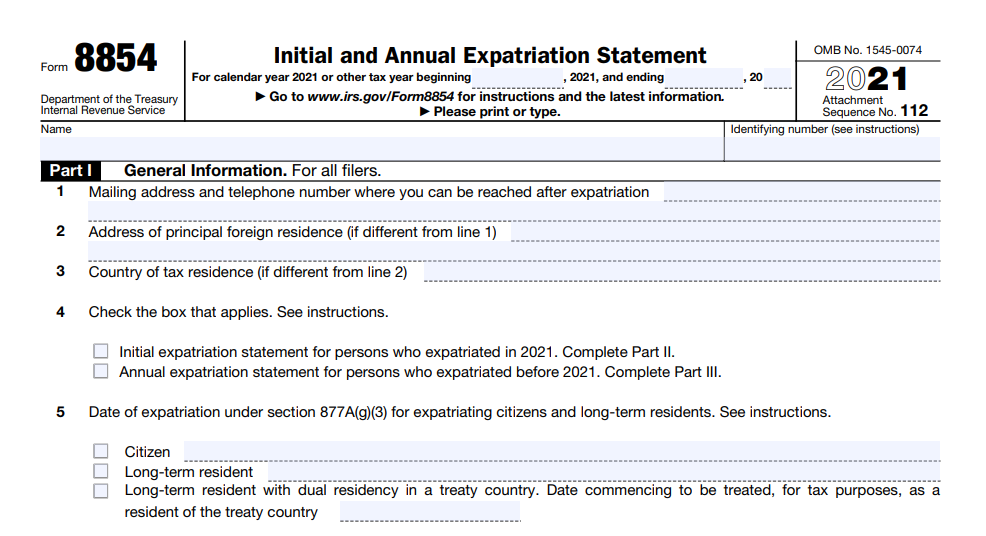

放棄年のタックスリターン。これは税法の管轄です。このタックスリターンは「Dual-Status Tax Return」と呼ばれます。なぜ“Dual”というかというと、放棄した年は、いちねんの間にUS PersonとNon US Personというふたつのステータスがあるためです。このDual-Status Tax Returnと共に提出しなくてはならない申告書にForm 8854があります。この申告の目的は、全世界の資産を報告し、納税義務の遵守を証明することであります。ここで関係してくるのが前述のグリーンカードを返却した際の“グリーンカード放棄日”です。

さて、グリーンカード放棄日の情報を盛り込んだForm 8854の提出が遅延した場合、出国税対象(Covered Expatriate)とみなされてしまうのでしょうか。または、遅延報告に伴う罰金は発生するのでしょうか?

多くの読者がご存じの通り、Covered Expatriate認定のためには3つのテストが存在します。以下の3つのうち一つでも合格すると出国税の対象になります。

- Tax Liability Test:放棄年前の5年間の平均の納税義務が$172,000を超えていた(2021年)

- Net Worth Test:放棄日の全世界の保有財産の純資産が$2MMを超えていた

- Certification Test:放棄年前の5年間の税務コンプライアンスをForm 8854上で遵守することに失敗している

たとえば、グリーンカード放棄日が2021年7月1日としましょう。

この場合、Form 8854は2021年のForm 8854を用い、2022年4月18日までに申告しなければなりませんでした。論点は、この締切日に間に合わなかった場合、上記の3番目のCertification Testのもとでコンプライアンス違反とみなされてしまうのか?回答としては、2021年が放棄年である場合、Form 8854上でコンプライアンス遵守を宣言する年は、2021年の前の5年間、つまり、2016年~2020年が対象となり、したがって、2021年のForm 8854提出遅れがCertification Testのトリガーになることは考えにくいと考えます(IRC § 877A、IRC § 6039G)。一方で、Form 8854のLate Filingに対する罰金、$10,000は存在し、たとえ出国税を逃れたとしても、遅延による罰則として罰金が課せられる可能性は残ると考えられます。

グリーンカード放棄の年は様々な手続きが重なりますので、翌年期限のこの申告書の提出を忘れないよう、ご留意をお願いします。

——————————————————-

記事に関するご質問は、ハラー基江[email protected]まで。CDHでは米国在住の個人の税務申告作成のサービスを行う傍ら、これらの人たちのさまざまな問題点、疑問点を解決、説明すべく日々努力しております。またこれらの人たちが抱える問題は日米の税法をはじめ、移民法、生命保険、リタイアメントのルールなど複雑、多岐にわたります。この記事は複雑な税法や、複雑な規制をできるだけ簡単にポイントだけを理解していただく目的でお伝えしています。したがって例外もたくさんあります。実際にアクションを取る場合は、必ず税務・法務などの専門家と相談をしてください。

CDH会計事務所クロスボーダーファミリープラクティスに関する情報は、https://www.cdhcpa.com/ja/personal-tax/ のページですべてアクセスできます。YouTube、Facebook、無料のオンラインでのコンサルテーション予約、遺産、永住権の放棄、出国税、Form 1040、税金シミュレーション、米国外金融資産報告などの分野ごとのオンライン質問フォーム、月次のニュースレターのサインアップなどがございます。ぜひお気軽にご利用ください。