クロスボーダーライフをサポートする

Covered Expatになって永住権を放棄した場合に、401(k)などのEligible Deferred Comp[i]と呼ばれる資産の取扱いを今回はステップを踏んで説明します。

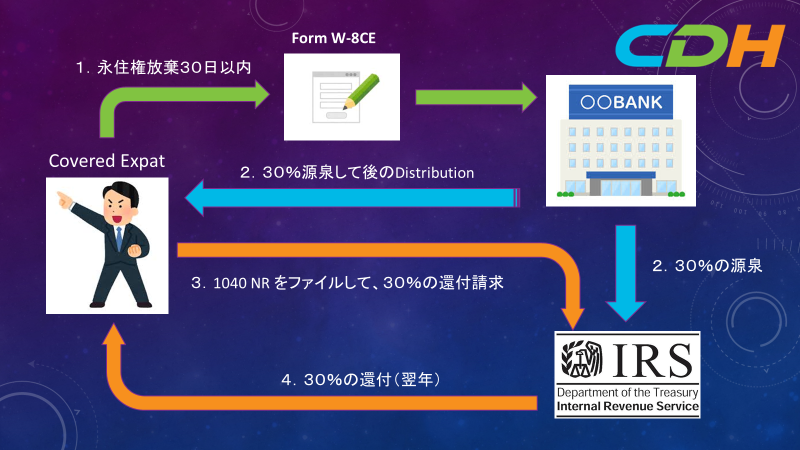

1,W-8CE[ii]

永住権の放棄をされた日か、401(k)からのDistributionを受けた日のどちらか早いから30日以内に、あなたは、このフォームを資産を持つ金融機関に提出しないといけません。

2,金融機関

金融機関では、あなたがCovered Expatであることを知りますので、日米租税条約の源泉税率に関する優遇措置つまり0%の源泉を受けることができないで、代わりに30%の源泉を受けることを知ります。そして、Distributionをする際には、30%をIRSに、残りの70%をあなたに渡します。

3,あなたのアクション

あなたは、まず日本の税務所にDistributionを100%で申告します。70%の金額を申告するのではありません。日本の課税対象は100%のDistributionになります。筆者は日本の税金の専門家ではありませんが、以下のポイントを注意してください。

- 日本の予定納税とキャッシュフロー

30%の米国の源泉と日本の予定納税(年に二回と理解しています)で、税金の原資がなくなる恐れがあります。気を付けましょう。

- 日本の外国税額控除

30%の源泉が米国で取られたので、その分を日本で外国税額控除を取れると簡単に判断しないでください。後述するように、米国の30%の源泉は全額還付できます。この場合は、日本の外国税額控除は取れないと考えます。

翌年にあなたはForm 1040 NR(米国非居住者)としての申請を行います。そこで、日米租税条約の年金等の受け取りに関する条項である、Article 17[iii]を使い、全額還付を請求します。IRSは、この申告書を受けて、あなたに30%の税金を還付します。ここで、初めて30%の源泉の還付を受けることができるのです。

4,その他の義務

401(k)、つまりEligible Deferred Compのバランスがある限り、Form 8854[iv]のPart III[v]にDistributionがあろうとなかろうと必要事項を記入して提出しないといけません。ただ、この部分は会計士を使用しないといけないような難しい記入ではありません。

上記の30%の源泉は、Covered Expatである限り、Distributionをする都度一生続きます。

5,最後に

一見、厳しいように思える30%の源泉ですが、全額還付されるわけですから、それほど厳しいわけではありません。逆にSpecified Tax Deferred Account[vi]と呼ばれるIRAなどのほうが、一度に課税される意味で、大変なのです。したがって、IRAにご自身の401(k)をすでにRolloverされた方のほうが、状況は厳しいかもしれません。

CDHでは米国在住の個人の税務申告作成のサービスを行う傍ら、これらの人たちのさまざまな問題点、疑問点を解決、説明すべく日々努力しております。またこれらの人たちが抱える問題は日米の税法をはじめ、移民法、生命保険、リタイアメントのルールなど複雑、多岐にわたります。この記事は複雑な税法や、複雑な規制をできるだけ簡単にポイントだけを理解してもらう目的でお伝えしています。したがって例外もたくさんあります。実際にアクションを取る場合は、必ず税務・法務などの専門家と相談をしてください。

なおYouTubeでも内容を説明しています。「CDHクロスボーダーファミリーチャンネル」で検索してみてください。また週日夜11時、週末も数時間ほど35分の無料相談も行っています。こちらのリンクからご予約ください。メールでのご質問は、面会させていただいてお答えしております。https://outlook.office365.com/owa/calendar/[email protected]/bookings/

またCDHの情報満載ニュースレターのご購読を希望の方はhttps://www.cdhcpa.com/login/からお申込みください。最後にクロスボーダーチームのメンバーを募集しております。個人の税務申告が作れる人が特に必要ですので、ぜひ私までご連絡ください。[email protected]

[i] https://www.irs.gov/pub/irs-pdf/i8854.pdf

[ii] https://www.irs.gov/forms-pubs/about-form-w-8-ce

[iii] https://www.treasury.gov/resource-center/tax-policy/treaties/Documents/japantreaty.pdf page27

[iv] https://www.irs.gov/instructions/i8854

[v] https://www.irs.gov/pub/irs-pdf/f8854.pdf

[vi] https://www.irs.gov/pub/irs-pdf/i8854.pdf