クロスボーダーライフをサポートする

米国の2023年度のUnified Credit、つまり生涯遺産税・贈与税非課税枠は、$12.920,000です。この金額ですが、現在の法律では、2026年には、半額に減ると予定されております。法律では、TCJAというトランプ大統領の税制下で非課税枠が$10,000,000と決まり、インフレ率の影響で、現在$12,920,000に増額しています。2026年には、$5,000,000がインフレ率で調整を受けて、金額があがっているわけですが、現時点の枠と比較すると、かなりの減額が予想されています。

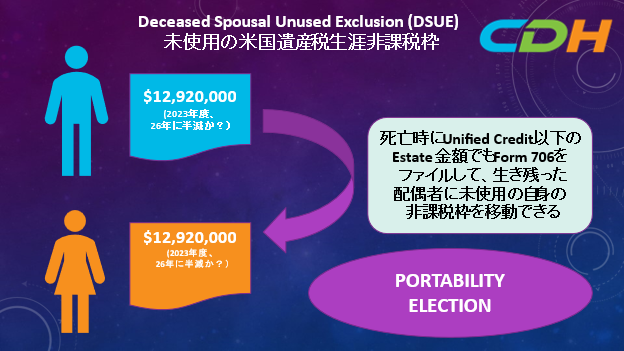

さて、米国の遺産税では、Portabilityという制度が認められています。夫婦の場合に一人の配偶者が先に亡くなり、自身の非課税枠を使用しなかった部分を、生き残った配偶者に移動させる、つまりPortableにすることができるのです。これは資産がある程度ある人にとってはとても有利な制度です。

もし、非課税枠が満額残って亡くなった場合は、生き残った配偶者は、2023年度の場合は、$25,840,000の非課税枠を持つことになります。遺産が一切ない場合は、満額残るわけですが、どんな人でも遺産の金額はありますので、未使用の枠部分を移動できるのです。

この非課税枠を移動するためには、Estate(遺産)のAdministrator(あるいはPersonal Representative)は、亡くなった方の遺産税の報告をしないといけません。使用するForm はForm 706です。死亡時から9ヶ月、延長が6ヶ月ですので、合計15ヶ月の間に申告をする必要があります。しかしこの期日から送れても死亡時から5年間の救済策はあるようです。

逆にこの移動の必要がなければ、遺産税の申告書の提出は必要ないわけです。

そして残された配偶者が死亡した際には、その残された配偶者の遺産税の報告書(Form 706)でDeceased Spousal Unused Exclusion (DSUE) の金額をLine 9b で足すことができるわけです。

Form 706をファイルすると有利なケースはこの他にもありますので、実際に配偶者がお亡くなりになった場合は、必ず専門家にご相談してください。

CDHでは米国在住の個人の税務申告作成のサービスを行う傍ら、これらの人たちのさまざまな問題点、疑問点を解決、説明すべく日々努力しております。またこれらの人たちが抱える問題は日米の税法をはじめ、移民法、生命保険、リタイアメントのルールなど複雑、多岐にわたります。この記事は複雑な税法や、複雑な規制をできるだけ簡単にポイントだけを理解してもらう目的でお伝えしています。したがって例外もたくさんあります。また、お読みになる時点ではすでにルールが変更されているリスクもあります。最新のルールは、下記よりお問合せください。また実際にアクションを取る場合は、必ず税務・法務などの専門家と相談をしてください。

初回無料のRoadmap Session(35分)も受けて受けています。下記からお申込みください。

https://outlook.office365.com/owa/calendar/[email protected]/bookings/

CDHの税務サービスについては、https://www.cdhcpa.com/ja/cross-border-individual-tax/

税務などの最新ブログをご覧になりたい方は、https://www.cdhcpa.com/ja/news/

最新ニュース満載のNewsletterを毎月受け取られたい方は、https://www.cdhcpa.com/login/

の左下の申し込みセクションをご記入の後、Submitしてください。クロスボーダー個人税の世界に飛び込んで来たい方も大募集です。一緒に学びながら、クライアントから求められるプロフェッショナルになりましょう。採用情報は、https://www.cdhcpa.careers/ で。それ以外のご質問は、[email protected] までご連絡ください。基本的にEmail,電話でのご質問はすべてRoadmap Sessionでお顔を拝見しながらお答えさせていただいております。