財務諸表は決算1年間の会社の経営成績及び決算日時点の財政状態をまとめた計算書です。財務諸表は主に貸借対照表、損益計算書、キャッシュフロー計算書の3つの表から成り立っています。今回から3回にわたって3つの財務諸表が何を示しているのか、そして見方について説明させていただきます。今回は貸借対照表についてお話させていただきます。

貸借対照表とは?

貸借対照表とは一定時点の会社の資産、負債、資本の財務状況を示します。貸借対照表は左側と右側の二つの視点から財務状況を分析できます。

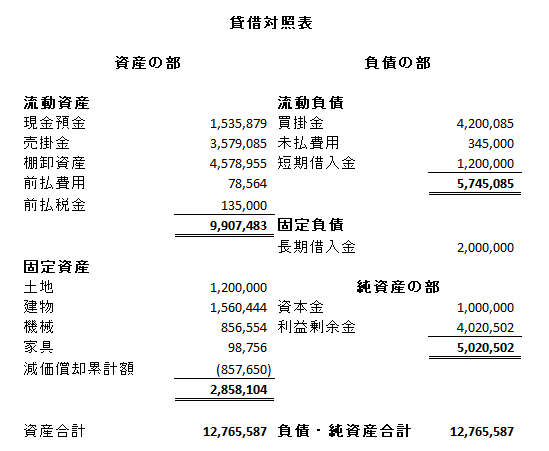

下記が貸借対照表の例になります。

貸借対照表の左側を借方と言い、資産が表示されます。右側を貸方と言い、負債と純資産が表示されます。そして借方と貸方の合計が必ず一致します。よって貸借対照表は別名バランスシートとも呼ばれています。貸借対照表の表示は流動性の高い項目から表示され、1年以内に現金回収される予定の資産を流動資産、一年以内に返済される予定の負債を流動負債資産として表示されます。そしてこの流動資産と流動負債のバランスから会社の短期的な支払能力を判断することができます(詳しくは下記流動比率参照)。次は貸借対照表の資産、負債、純資産の部について説明させていただきます。

資産の部とは?

資産の部に記載されるのは会社の財産です。現在および将来会社に便益をもたらすものを資産として計上します。具体例としては現金預金、在庫、貸付金、土地、建物などです。例えば売掛金は商品を販売したがまだ受け取っていないお金になり、回収された時点で会社に資金をもたらしますので資産として計上します。

負債の部とは?

負債の部に記載される項目は会社が支払わなければならないものが含まれています。具体例としては買掛金、未払費用、借入金などとなります。例えば、在庫を購入したがまだ支払っていない場合は買掛金と言い、将来支払わなければならないものであるため負債の部に計上されます。

純資産の部とは?

純資産とは自己資本とも言われ、資産合計から負債合計を差し引いたものです。純資産の主な項目は、株主からの資本金、そして過去に獲得した利益の累積額である利益剰余金となります(もし過去に利益より損失の方が多く発生しているようであれば累積損失となります)。

貸借対照表の見方

貸借対照表がどのような構成になっているかはお分かりいただけたかと思いますが、どのように貸借対照表を見て会社の経営につなげていくことができるのでしょうか?

まず第一に流動資産と流動負債が重要になります。上記でも説明しましたが、流動資産は1年以内に回収できる資金、流動負債は1年以内に支払う必要のある資金となっています。よって流動負債がより流動資産よりが多い場合、1年以内に支払う金額の方が回収される金額より大きいことになり、資金繰りが厳しい状況であることがわかります。流動資産を流動負債で割った比率に100をかけた数字を「流動比率」といい、この数字が100を超えていないと会社の資金繰りが厳しいことを示すことになります。

流動比率=流動資産÷流動負債x100

上記の例の貸借対照表では流動比率は172となり、会社の資金繰りが健全であることがわかります。

次に重要なのは純資産です。そしてこの純資産の金額から会社の財務状況を見るための指標が自己資本比率です。自己資本比率は自己資本(純資産)を総資本(自己資本と負債の合計)で割った数字に100をかけて算出します

自己資本比率=自己資本(純資産の部合計)÷総資本(負債と純資産の合計)x100

上記の例の貸借対照表では自己資本比率は39%となります。通常30%以上あると安定していると考えられ、安定性を図る目安とされています。よってこの例では安定している会社と考えられます。この自己資本比率の計算で非常に重要になるのが純資産にある利益剰余金及び累積損失の金額です。もし累積損失がかなり大きい場合、純資産の部がマイナスになってしまい、自己資本比率がマイナスとなってしまいます。また、負債が純資産と比較して大きすぎると30%を割ってしまいます。よって会社が利益を生み出し、負債を適時に支払い、大きすぎなくすることが重要です。

一度御社の貸借対照表をじっくりご覧になっていただいて、流動比率と自己資本比率を計算されてみてはいかがでしょうか?今回は貸借対照表を見る上で重要とされている二つの比率を紹介いたしましたが、これら以外にも当座比率、固定比率、在庫回転率、売掛金回転率等があります。

固定資産管理、あるいは固定資産の棚卸についてご質問等ございましたらCDH会計事務所の中尾 [email protected] までお気兼ねなくお問い合わせください。