クロスボーダーライフをサポートする

国際相続は、大変難しい分野です。そんな分野を皆様にわかりやすく説明するのが、CDHの使命です。そのためにケーススタディを使い説明してみましょう。このケースでは州の遺産税は考慮に入れておりません。ご注意を。

- ケース

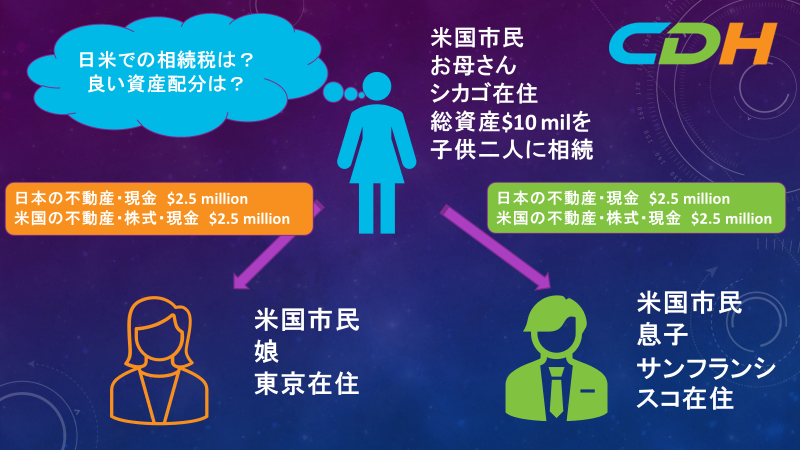

米国市民権保持者のお母さまが、ご高齢になり子供さん二人への相続を考えています。お母さまの総資産は$10 ミリオンです。そしてその資産を分ける人が二人おります。一人は米国市民であり、東京在住の娘さんです。もうひとりは同じく米国市民であり、サンフランシスコ在住の息子さんです。娘さん以外は、お母さんも息子さんも過去10年間は、日本の居住者にはなっていません。

お母さまの資産は、日本に$5million、米国に$5 millionございます。内容は、不動産、株式、現金などです。

この資産を等分して、二人の子供たちに分けようとお考えです。それではそれぞれのケースで課税状況を考えていきましょう。 - 息子

アメリカ在住で、アメリカ市民の息子さんは、日本の不動産、現金の合計$2.5 millionだけが日本で課税対象です。米国の不動産、株式、現金は、日本では課税対象にはなりません。それはお母さんも息子さんも過去10年間日本の居住者ではないからです。

米国の遺産税ですが、被相続人と呼ばれる遺産を残す人に課税されます。そして現在の連邦税の生涯非課税枠は$11.7 millionですので、お母さまの遺産の$10ミリオンは非課税枠に収まります。したがって米国の遺産税は、心配する必要はありません。 - 娘

日本在住の娘さんは、日本在住つまり日本の居住者ですから、全世界の相続財産に課税されます。したがって日本の不動産、現金の$2.5 millionと米国の不動産、株式、現金の$2.5 millionの合計で$5 millionが課税対象です。

米国の遺産税ですが、息子さんのケースで説明したように、米国の遺産税は課せられません。 - プランニング

このケースで、課税対象になった資産の総額は$7.5 millionです。息子さんが$2.5 million, 娘さんが$5 millionです。もしお母さまが娘さんには、日本にある資産の$5 millionを、そして息子さんにアメリカにある資産の$5 millionを相続した場合は、どうでしょう? 全体の課税対象は、日本の資産の$5 millionだけです。

このように、一工夫するだけで、相続税の金額を大きく減額できるわけです。もし日本の相続税率が50%と簡単に想定した場合の税額のセービングは$1.25 millionです。

CDHでは米国在住の個人の税務申告作成のサービスを行う傍ら、これらの人たちのさまざまな問題点、疑問点を解決、説明すべく日々努力しております。またこれらの人たちが抱える問題は日米の税法をはじめ、移民法、生命保険、リタイアメントのルールなど複雑、多岐にわたります。この記事は複雑な税法や、複雑な規制をできるだけ簡単にポイントだけを理解してもらう目的でお伝えしています。したがって例外もたくさんあります。実際にアクションを取る場合は、必ず税務・法務などの専門家と相談をしてください。

なおYouTubeでも内容を説明しています。「CDHクロスボーダーファミリーチャンネル」で検索してみてください。また週日夜11時、週末も数時間ほど35分の無料相談も行っています。こちらのリンクからご予約ください。メールでのご質問は、面会させていただいてお答えしております。https://outlook.office365.com/owa/calendar/[email protected]/bookings/

またCDHの情報満載ニュースレターのご購読を希望の方はhttps://www.cdhcpa.com/login/からお申込みください。最後にクロスボーダーチームのメンバーを募集しております。個人の税務申告が作れる人が特に必要ですので、ぜひ私までご連絡ください。[email protected]