「トク」する永住権者の税務知識

4月3日から申し込みが開始されたPaycheck Protection Program(以下“PPP”)ですが、4月12日(日曜日)現在ですでに$140Billionが申請されたとのこと。また7割のスモールビジネスがすでに申請済みであると言われています。ファンディングの総額が$349Billionですので、残り$200Billion 余りです。この記事がでることにはすでに資金が枯渇してプログラムが終了しているかもしれません。あるいは議会で新たな資金の投入について承認がされているかもしれません。

今回は返却義務が免除される条件について、公表されている部分について説明いたします。この情報のソースは、https://home.treasury.gov/system/files/136/PPP–Fact-Sheet.pdf になります。こちらは米国財務省のWebsiteになります。

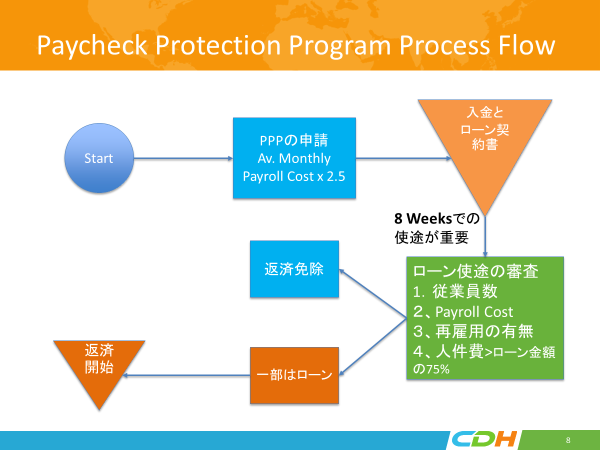

対象期間:ローンが入金されてから8週間が審査の対象になります。

私の理解では4つの条件をクリアすることが全額免除のための条件です。

- 月次平均人件費(健康保険プレミアム、退職年金の会社拠出分などを含む)がローン金額の75%以上であること

- フルタイムの社員数が減少しないこと(おそらく昨年度の同時期の8週間との比較だと予想されるが、どの期間との比較なのか要注意)

- 社員の給料が25%以上減額されないこと(どの期間との比較なのか要注意)(また個別の給料レベルでの判定なのか、総額での判定なのかも要注意)

- 2020年2月15日から2020年4月26日の間で起きたフルタイムの従業員の雇用と給料レベルの6月30日までの復帰

またご参考に、上記の英文の原文を以下に挿入します。ソースは上記のリンクです:

“How much of my loan will be forgiven? You will owe money when your loan is due if you use the loan amount for anything other than payroll costs, mortgage interest, rent, and utilities payments over the 8 weeks after getting the loan. Due to likely high subscription, it is anticipated that not more than 25% of the forgiven amount may be for non-payroll costs. You will also owe money if you do not maintain your staff and payroll.

- Number of Staff: Your loan forgiveness will be reduced if you decrease your full-time employee headcount.

- Level of Payroll: Your loan forgiveness will also be reduced if you decrease salaries and wages by more than 25% for any employee that made less than $100,000 annualized in 2019.

- Re-Hiring: You have until June 30, 2020 to restore your full-time employment and salary levels for any changes made between February 15, 2020 and April 26, 2020.”

これらの条件を満たさないと一部分のローンが返済免除にならないという理解です。もう少し正確に記述してもらいたいというお気持ちは理解できますが、この記事を書いている時点ではPPPのローン契約書のひな型が出てきておりません。したがって細かいことはわかりません。5月ごろになれば、ローン金額が銀行口座に振り込まれると予想しております。その時点で、しっかりローン契約書を読んで上記の4点を理解しましょう。

この返済免除の申請は、PPPのローンを借りた銀行に要望を提出します。その際に8週間の資金の使途や、フルタイムの従業員の数を証明する資料を同時に提出して、これらの資料が正確で、偽造されたものでないことを宣言しないといけません。銀行は60日の期間を使ってこの審査を行います。

ローンの契約書のひな型が出てきたらすぐに内容を理解して説明するようにいたしますので、新たな記事をお待ちくださいませ。

CDHでは米国在住の個人の税務申告作成のサービスを行う傍ら、これらの人たちのさまざまな問題点、疑問点を解決、説明すべく日々努力しております。またこれらの人たちが抱える問題は日米の税法をはじめ、移民法、生命保険、リタイアメントのルールなど複雑、多岐にわたります。

この記事は複雑な税法や、複雑な規制をできるだけ簡単にポイントだけを理解してもらう目的でお伝えしています。したがって例外もたくさんあります。実際にアクションを取る場合は、必ず税務・法務などの専門家と相談をしてください。

私はアメリカに住む人のために、さまざまな記事をリンクトインなどにもたびたび掲載しております。ぜひリンクトインでも繋がらせてください。お気軽に私までInvitationをにお送りください。Koh Fujimotoで検索していただければすぐに見つかります。

この記事に関するご質問は、[email protected] (630) 285-0215(代表)まで。