クロスボーダーライフをサポートする

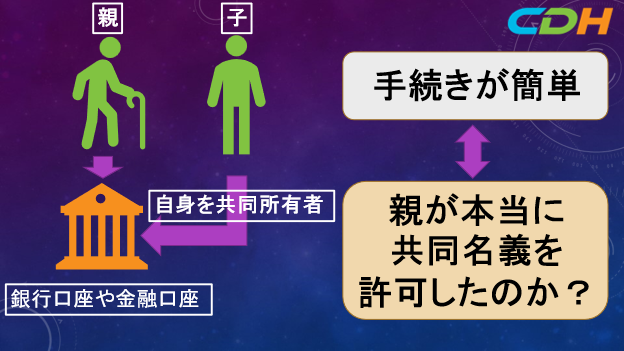

父親でも母親でも、米国に銀行口座や投資口座などの金融口座をお持ちの場合があると思います。誰でも齢を取りますので、読者の方が親に自分を口座の共同名義人にさせてくれとお願いすることは、あるいは、そのように親が考えることは往々にしてあります。特に親がその米国口座を子供に相続してもらいたい場合は、この傾向はさらに強くなります。この記事ではそのリスクについて、説明したいと思います。

一番のリスクは相続時に他の相続人から、親が本当にあなたに共同名義を許可したのかについて疑問を投げかけ、法的にチャレンジしてくることです。共同名義にするのは、手続き上は他のLiving Trust作成などと比較して、非常に簡単です。簡単であるがために、証拠がしっかり残らず、法的な仕組みとしてもチャレンジされやすいのだと思います。特にご兄弟などの相続人、それも日本に在住の方の場合はどうしても疑心案儀になりやすいと思われます。さらに親がご病気であったり、日本で療養中である場合はなおさらです。

確かに共同名義(Joint Account)は、所有権については、「移動」ではなく、初めから二人が100%を所有しているわけですから、Probate(遺産検認作業)の対象にはなりません。いわゆる手軽なProvateを避ける方法であるわけです。

しかし、もうひとつのデメリットもあります。もし万が一、親とあなたが同時に亡くなってしまった場合は、所有者がいなくなりますので、Probateが必要になります。つまりお二人で飛行機に搭乗していて、その飛行機が墜落して、お二人共同時に亡くなってしまった場合は、Joint口座の当初の意図通りにはいかないのです。

このリスクには、別の手法を使われることをお勧めします。それは親が存命中に米国で生前信託(Living Trust)を作成して、銀行口座・金融口座がだれに移るのかを明確にしておくことです。もちろんLivingTrust自体は、法的にしっかりしたProbate用の書類ですので、上記の同時にお二人が亡くなられた場合のケースなども想定して作成されております。

LivingTrustや、関連する法的な書類の作成には、親のパーマネントアドレスのある州のEstate Planning Attorneyとしっかり相談しましょう。また親が日本に戻る予定がある場合は、そちらもしっかり考慮に入れてTrustを作成してもらいましょう。日本の相続は、日本の相続の専門の税理士や、弁護士にコンタクトすることが必要になります、

備えあれば憂いなし。安易な手法を取るよりも、しっかり費用をかけてLiving Trustなどの必要な書類を作成しておくことをお勧めいたします。

CDHでは米国在住の個人の税務申告作成のサービスを行う傍ら、これらの人たちのさまざまな問題点、疑問点を解決、説明すべく日々努力しております。またこれらの人たちが抱える問題は日米の税法をはじめ、移民法、生命保険、リタイアメントのルールなど複雑、多岐にわたります。この記事は複雑な税法や、複雑な規制をできるだけ簡単にポイントだけを理解してもらう目的でお伝えしています。したがって例外もたくさんあります。また、お読みになる時点ではすでにルールが変更されているリスクもあります。最新のルールは、下記よりお問合せください。また実際にアクションを取る場合は、必ず税務・法務などの専門家と相談をしてください。

現在発売中のTax ハンドブックはこちらからどうぞ。

初回無料のRoadmap Session(35分)も受けて受けています。下記からお申込みください。

https://outlook.office365.com/owa/calendar/[email protected]/bookings/

CDHの税務サービスについては、https://www.cdhcpa.com/ja/cross-border-individual-tax/

税務などの最新ブログをご覧になりたい方は、https://www.cdhcpa.com/ja/news/

最新ニュース満載のNewsletterを毎月受け取られたい方は、https://www.cdhcpa.com/login/

の左下の申し込みセクションをご記入の後、Submitしてください。クロスボーダー個人税の世界に飛び込んで来たい方も大募集です。一緒に学びながら、クライアントから求められるプロフェッショナルになりましょう。採用情報は、https://www.cdhcpa.careers/ で。それ以外のご質問は、[email protected] までご連絡ください。基本的にEmail,電話でのご質問はすべてRoadmap Sessionでお顔を拝見しながらお答えさせていただいております。