クロスボーダーライフをサポートする

最近、譲渡制限株式ユニット(RSU)に関するニュースが日本でも目につくようになりました。Indeedという会社のニュースも参考になります。[i]RSUとは、付与から数年後に、対象者に自己都合によって退職しない等の一定の要件を満たすことを条件に、自己株式処分により自社の株式を付与する制度です。付与から株式の交付までに一定の期間を要する繰延報酬の一部です。長く会社にいてもらいたい雇用主側が考えた、従業員向けのインセンティブのひとつです。[i] https://inside.indeed.jobs/wp-content/uploads/2021/06/RSU-one-pager_ja_JP.pptx.pdf

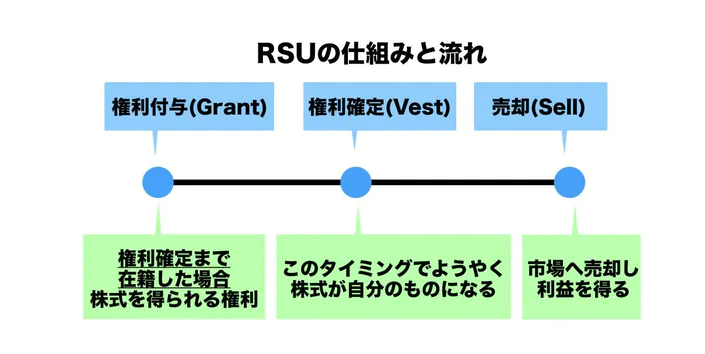

この図表はMeetsMoreという日本の税理士事務所のWebsiteからお借りしました。[i] 日本語でRSUの仕組みが良く書かれていると思うので、ご参考にしてください。このRSUは米国では非常に普及しています。読者のなかにはこのRSUをすでに付与されている人も多数いるかもしれません。

今回は、このRSUと出国税の関係について解説したいと思います。RSUをもって出国される場合に出国税がどのようにかかるのかについて解説します。

1,RSUの通常の課税

RSUは、株が自分のものになったとき、つまり自分の権利が確定された際に権利確定時の株の市場価値が所得になります。通常の労務所得としてOrdinary Income Tax Rateで課税されます。雇用主は労務所得の対価を払うので、給与を支払時と同じく源泉義務があります。多くの場合は、権利が確定した一部の株を、権利確定時に雇用主が市場で売ることで、源泉税を支払うようです。つまり1,000株の権利を得ることができた時点で、雇用主は200株を市場に販売して、その対価で従業員側負担の源泉税を支払い、従業員は800株を受けとるわけです。

権利が確定した後の株はすでに自分の株ですので、RSUではありません。この株を権利確定時にすぐに販売しないで、後日に販売し、ゲインが出た場合は、キャピタルゲインの課税になります。[ii] 以上が通常のRSUの課税形態です。

2,出国税の該当ルール

出国税の該当ルールは、二点検討しないといけません。

まずNet Worth TestにこのRSUが該当するか否かです。筆者は、RSUで将来もらえる権利があるのであれば、Net WorthTestに加えるべきであると思います。IRSのPublicationを読む限りそのように考えることができます。[iii] しかし永住権の放棄時に、会社を退社しており、RSU自体が無効になっているのであれば、その価値はゼロであると考えれます。まだ権利が付与されていない時点での価値の算定ですが、こちらは市場価値で出すのが正しい考え方だと思います。

つぎに出国税の課税スキームのなかで、RSUがどう課税されるかです。キャピタルゲイン税制になるMarket to Marketでの課税は、繰延報酬項目には当たらないと記載されています。[iv] 出国税制度のもとでは、繰延報酬つまりDeferred Compensation Itemsは、まったく別の課税になるわけです。

課税方法は、ここでEligible Deferred Compensation ItemsとそうでないDeferred Compensation Itemsに分かれます。この記事ではその違いを説明はせず、読者のRSUはEligible Deferred Compensation Itemsであると仮定します。実際、米国で受けるRSUはEligible Deferred Compensation Itemsになると思います。その場合の課税は、永住権放棄後に引き出したときに30%の源泉税が課税されます。[v] 具体的には、1で説明した方法で、一部の株が源泉税の支払いに使用されると思われます。

そして、もし読者が日本に居住しているのであれば、翌年1040NRを提出して、税務申告を行い、実際の税額との差額の調整をします。この所得は米国源泉の所得であり、日本では日米租税条約の第14 条で、米国のみだけで課税されると規定されています。[vi]

3,権利確定後の株の課税

筆者は、権利確定した後の株はRestrictedはされていない処分が自由の株ですから、もちろんNet Worth Testに含めるのと同時に、こちらは権利確定後の値上がり分はCapital Gain税の対象になりますので、Market to Market税制の対象になると考えます。つまり権利確定前のRSUとそれ以降の自社株保有では取扱いが異なるわけです。

権利付帯が終了していれば、完全に自分の株ですので、この取扱いは納得できると思います。

ご理解いただけたでしょうか? この分野は比較的新しい分野ですので、理解が難しいと思います。筆者の理解も間違えている可能性もあります。ぜひコメントなどいただけると幸いです。

CDHでは米国在住の個人の税務申告作成のサービスを行う傍ら、これらの人たちのさまざまな問題点、疑問点を解決、説明すべく日々努力しております。またこれらの人たちが抱える問題は日米の税法をはじめ、移民法、生命保険、リタイアメントのルールなど複雑、多岐にわたります。この記事は複雑な税法や、複雑な規制をできるだけ簡単にポイントだけを理解してもらう目的でお伝えしています。したがって例外もたくさんあります。実際にアクションを取る場合は、必ず税務・法務などの専門家と相談をしてください。

なおYouTubeでも内容を説明しています。「CDHクロスボーダーファミリーチャンネル」で検索してみてください。また週日夜11時、週末も数時間ほど35分の無料相談も行っています。こちらのリンクからご予約ください。メールでのご質問は、面会させていただいてお答えしております。https://outlook.office365.com/owa/calendar/[email protected]/bookings/

またCDHの情報満載ニュースレターのご購読を希望の方はhttps://www.cdhcpa.com/login/からお申込みください。最後にクロスボーダーチームのメンバーを募集しております。個人の税務申告が作れる人が特に必要ですので、ぜひ私までご連絡ください。[email protected]

[i] https://meetsmore.com/services/tax-return-accountant/media/51313

[ii] https://www.schwab.com/public/eac/resources/articles/rsu_facts.html

[iii] https://www.irs.gov/irb/2009-45_IRB#NOT-2009-85、Section 5 B.(1),d

[iv] IRC 877A(C )(1)

[v] https://www.irs.gov/irb/2009-45_IRB#NOT-2009-85、Section 5 C.

[vi] https://www.treasury.gov/resource-center/tax-policy/treaties/Documents/japantreaty.pdf Article 14