「リタイヤ前にやるべきだった・・・。」リタイア後に後悔しないように今からどのような準備ができるのか?と聞かれると、想像力が必要でしょうか。プレジデント誌が定期的に行うリタイアに関する調査に興味深い結果がありました。トップ1を先に述べますと、日本人の後悔ナンバーワンは、「もっと貯金しておけばよかった」。実は、これはアメリカ人の後悔ナンバーワンでもあります。一方で、こんなデータもあります。1991年から実施されているアメリカの「リタイヤ自信調査」では、リタイア生活に対する“自信”を様々な指標でとっています。「リタイア生活を一生、快適に過ごせるだけのお金がありますか?」に対する自信度は、アメリカのリタイア層の約8割が、「自信がある」と回答。「その自信は、Covid-19の影響で変化しましたか?」という問いに、7割が「影響なし」と答えています。この安定感のある自信はどのように培われたのでしょう?

1.リタイヤ前にやるべきだった後悔:日米比較

後悔の日米トップを列挙します。この調査結果は日米それぞれ2012年、2018年の結果であり、調査手法も異なることから、外観として捉えてください。

後悔している内容は、日米共通して「十分なリタイア資金がない」「リタイアのタイミングを間違えた」「リタイア後のライフスタイルに後悔している」「計画・目標がなかった」「断捨離すればよかった」「借金返済しておけばよかった」「配偶者に関する後悔」があげられました。

お国柄の違いでは、日本では「持ち家か賃貸かの判断を誤った」「年金・保険加入すべきだった」「株などへ投資すべきだった」。アメリカでは「税金を考慮すればよかった」「財務アドバイスをもらえばよかった」があげられました。

|

日本 「人生の振り返り」に関するアンケート gooリサーチとプレジデント編集部の共同調査 2012年、定量調査、55~74歳、男女比7:3 |

アメリカ The 13 Biggest Regrets People Have About Retirement, Nikelle Murphy 2018年、文献リサーチ、定性調査 |

|

1. もっと貯金しておけばよかった 2. もっといろんなことを勉強すればよかった 3. 行きたい場所に旅行すればよかった 4. 年金で暮らせるよう生活設計をしておけばよかった 5. 離職後も働ける資格を取得すればよかった 6. もっといろんなことにチャレンジすればよかった 7. 個人年金に加入しておけばよかった 8. 体力のあるうちに不要な物を片付ければよかった 9. 家事をもっとできるようにしておけばよかった 10. 老後のレジャー資金を積み立てておけばよかった 11. もっと遊びにお金をかければよかった 12. 株などの投資をしておけばよかった 13. 重い病気になったらどうするか考えておけばよかった 14. 離職までに借金(住宅ローンなど)を返済しておけばよかった 15. 家を持たずに賃貸でいればよかった 16. 病気・けがに備えて保険に入っておけばよかった 17. 家を買って(または買い替えて)おけばよかった 18. ファッションセンスを磨けばよかった 19. 地震・火災に備えて保険に入っておけばよかった 20. 夫婦でどちらかが死んだときのことを話し合っておけばよかった |

1. 十分なお金を蓄えればよかった 2. リタイアの年を遅らせばよかった 3. 余暇にすることのプランを立てればよかった 4. リタイヤに対して目標を設定しておけばよかった 5. リタイア生活に適応できなかった 6. 社会保障の受給を早期に開始しすぎた 7. もっと早くリタイアすればよかった 8. もっと早く家のダウンサイズをすればよかった 9. 決断を急ぎすぎた 10. 自分の稼ぎのピークの金銭感覚で借金しなければよかった 11. 税金を考慮すればよかった 12. 配偶者のために間違った決定をしてしまった 13. 専門的な財務アドバイスを受ければよかった

|

実際にリタイアした生活者が様々な後悔を抱き、一生続くリタイア生活をどのように捉えているのでしょう。日米共にナンバーワンとなった後悔、「十分な蓄えがない」について、別の視点で見てみたいと思います。

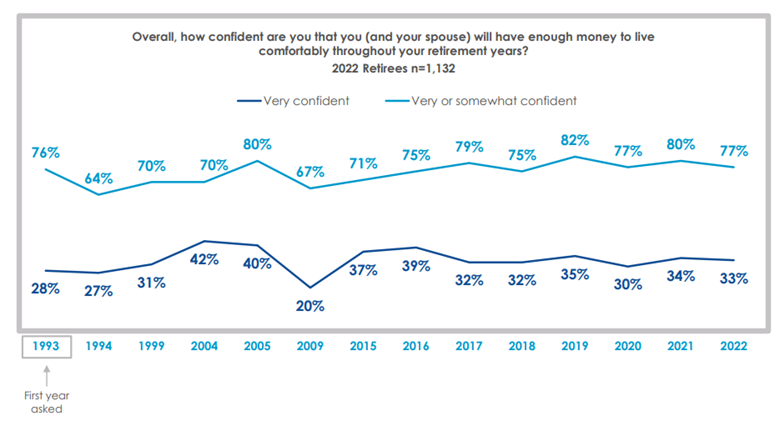

以下のグラフは、「リタイア生活を一生、快適に過ごせるだけのお金が自分にはある」という自信の程度を示しています。調査は2022年1月に実施されました。

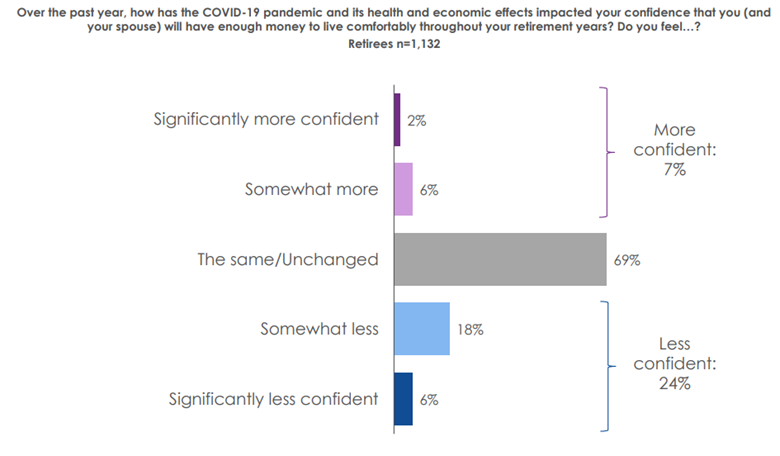

「とても自信がある(33%)」+「やや自信がある(44%)」を合わせて、リタイア層の77%が金銭面で自信があると回答しています(図1)。また、「パンデミックの影響も受けていない」とする層が7割います(図2)。この自信の根拠はなんでしょう?

2.“リタイア自信”が高い人を支えるモノは?

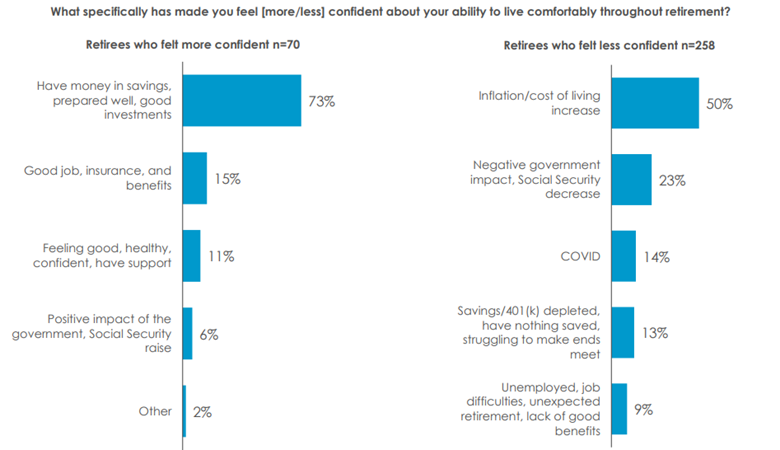

それは、「貯蓄」と「投資」です。リタイア自信の高い層には、パンデミックの経済的影響が出始めてから、さらに自信がアップしている人も見られます。「何をもってその自信がさらに高まったのですか?」という問いに対し、7割が、「貯蓄や良い投資アセットを持っている」と回答しています。

逆に、パンデミックでリタイア自信度の下がった層はその原因を、「インフレ・物価水準(50%)」、「社会保障の減少(23%)」としています(図3)。これらインフレや社会保障は自らがコントロールすることの難しい項目であるので、「貯蓄・投資」という自ら管理できる資産を保有することでリタイア自信が増強でき、「もっと貯金しておけばよかった」という後悔を回避できるかもしれません。

3.現職層とリタイア層で自信に差はあるのか?

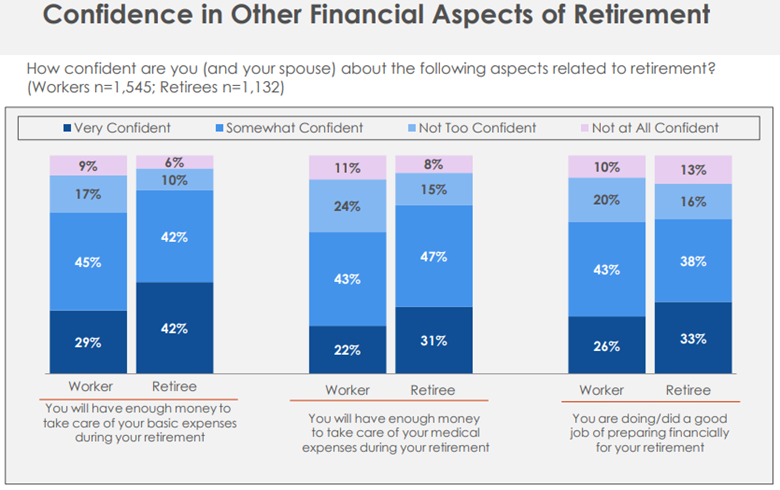

後悔回避のカギとなる貯蓄や投資。では、どれほどの金額を保有すれば備えあれば憂いなしのゾーンに入るのでしょうか?リタイア生活で発生する様々な出費に対してどれだけの“のりしろ”をとっておけばリタイア自信がキープできるのでしょう?

リタイア層の7~8割が、これから一生続く「生活費」「医療費」「物価水準・インフレ」「仕事」、「底を突かないお金」について自信があるとしています(図4)。これら出費項目に対する現職層の自信度を比べてみると、現職者の自信度は低めにでており(図5)、裏返せば、リタイア層は自信があるからこそリタイアした、リタイアできたのであり、つまり、現職者がリタイアを考える際にはこれらの項目の自信度を高めることが重要であると言えそうです。

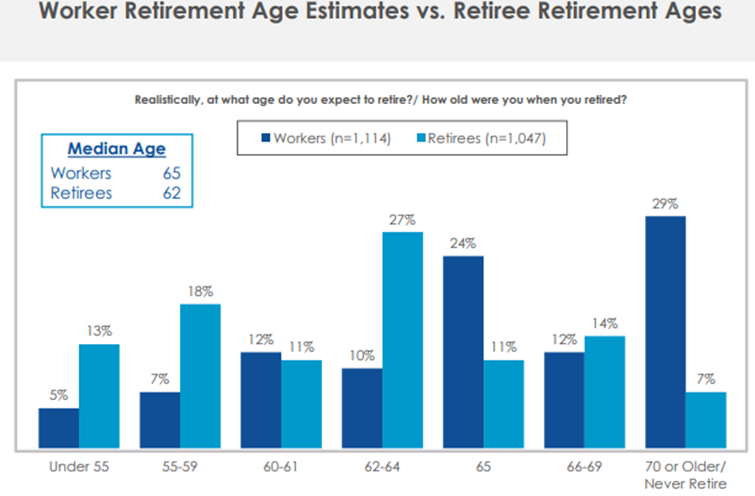

4.リタイア年齢と機会損失リスク

最後に、現職層が計画しているリタイア年齢(65歳)と、実際にリタイアした年齢(63歳)には2歳の開きがあることについて触れます。図6をご覧になっていただくと、実際のリタイア年齢は計画よりも2年前倒しになっています。

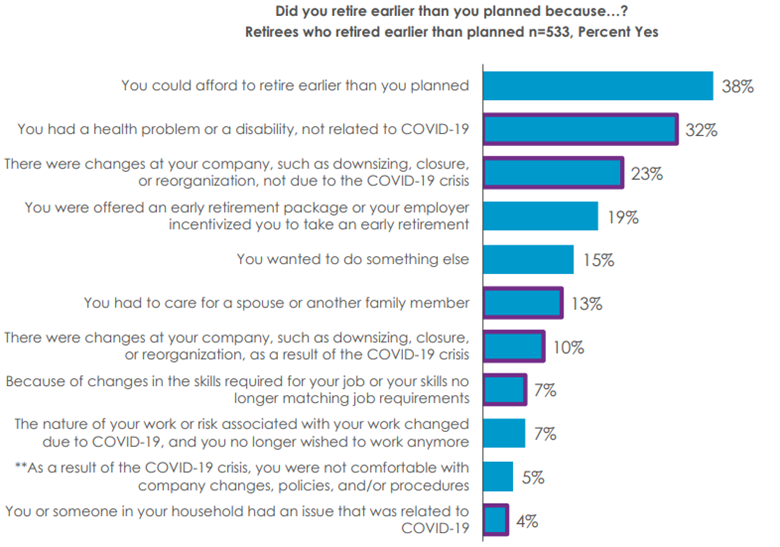

2年前倒しになった原因には「リタイアできる経済的基盤が早々に整った(38%)」という前進的な理由もみられますが、以下のような予期しない理由があることは特記すべきでしょう。リタイア計画には機会損失のリスクも念頭に入れて計画することが大切に思われます。

- Covid-19以外の自分の健康面 (32%)

- Covid-19以外のリストラ (23%)

- 家族の介護 (13%)

- Covid-19によるリストラ (10%)

- 職務に必要とされるスキルの変化、自分のスキルが必要とされなくなった (7%)

- Covid-19による自分や家庭の問題 (4%)

上記を意識して冒頭の「後悔している点」を読み返してみると、リタイア準備、改善点のカギが見えてくるかもしれません。

記事の無断転載を禁じます。

<参考資料>

https://www.ebri.org/retirement/retirement-confidence-survey

調査概要:The Retirement Confidence Survey (RCS), Employee Benefit Research Institute (EBRI) and the independent research firm Greenwald & Associates, The 2022 survey of 2,677 Americans was conducted online January 4 through January 26, 2022. All respondents were age 25 or older. The survey included 1,545 workers and 1,132 retirees — this year included an oversample of roughly 807 completed surveys among LGBTQ individuals (639 workers and 168 retirees).

https://president.jp/articles/-/12333

調査概要:gooリサーチとプレジデント編集部の共同調査。「人生の振り返り」に関するアンケート。2012年9月25日~27日。55~74歳の男女1,060人。定量調査。男女比=約7:3。注)男女比によりバイアスあり

——————————————————-

記事に関するご質問は、ハラー基江[email protected]まで。CDHでは、米国在住の個人の税務申告作成のサービスを行う傍ら、これらの人たちのさまざまな問題、疑問を解決、説明すべく日々努力しております。また、これらの人たちが抱える問題は日米の税法をはじめ、移民法、生命保険、リタイアメントのルールなど複雑、多岐にわたります。この記事は、複雑な税法や、複雑な規制をできるだけ簡単にポイントだけを理解していただく目的でお伝えしています。したがって、例外もたくさんあります。また、お読みになる時点ではすでにルールが変更されているリスクもあります。最新のルールは、下記のWebsiteよりお問合せください。そして、実際にアクションを取る場合は、必ず、税務・法務などの専門家と相談をしてください。

CDHのリソースは、https://www.cdhcpa.com/ja/personal-tax/ のページからすべてアクセスできます。YouTube、Facebook、無料のオンラインでのコンサルテーション、遺産、永住権の放棄、出国税、Form 1040、税金シミュレーション、米国外金融資産報告などの分野ごとのオンライン質問フォーム、月次のニュースレターの登録などがございます。過去の記事アーカイブは、https://www.cdhcpa.com/ja/news/ からどうぞ。ぜひお気軽にご利用ください。