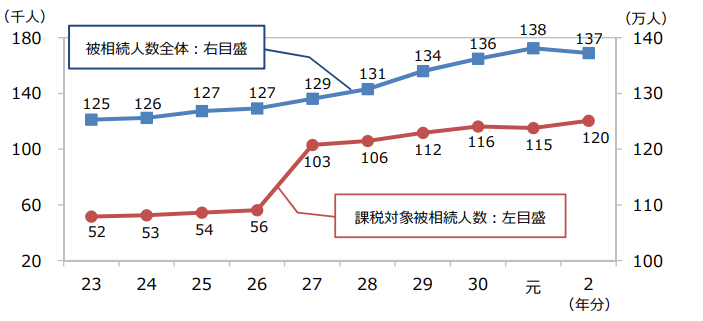

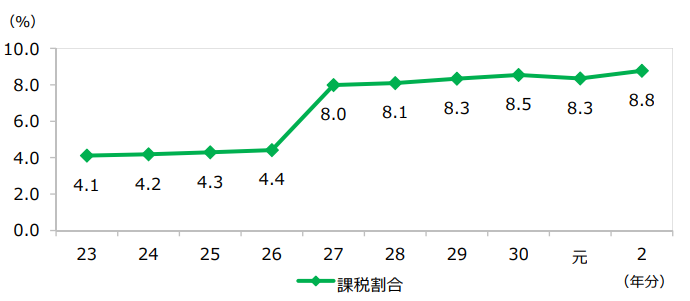

平成27年(2015年)に、日本では基礎控除が従来の6割に引き下げられたことにより、相続税を負担する人の割合が増えました。令和2年(2020年)に亡くなった方は約137万人。この亡くなられた人数(被相続人数)に対する相続税申告数は12万人、つまり8.8%となっており、2015年以前の4%台から2倍に増えています。この背景には、平成「25年度税制改正(2015年1月より)」による相続税基礎控除額の変化があります。今回は、近年の推移に触れたうえで、日米のクロスボーダー生活者が気を付けておくとよいポイントをお話しします。

1.相続税基礎控除の変化

改正以前には、基礎控除額が6,000万円(5,000万円+1,000万円×1人の場合)と比較的高額であったため、そもそも相続税が発生するケースが少なく、「相続税というものは資産の多い人だけの話だ」といわれていた時代がありました。それは、「相続税の申告書の提出に係る被相続人数」が「被相続人数(死亡者数)」の4%に過ぎない時代でした。平成25年の改正後には、この課税割合が8.8%へと上昇しました。背景には、この控除額が6,000万円から3,600万円(3,000万円+600万円×1人)へと6割まで引き下げらことがあげられます。

<改正前の相続税基礎控除>

5,000万円 + 1,000万円 × 法定相続人の数 →法定相続人が1人の場合、6,000万円

↓↓↓

<改正後(平成27年1月=2015年1月より)>

3,000万円 +600万円 × 法定相続人の数 →法定相続人が1人の場合、3600万円

図1:被相続人数の推移

図2:課税割合の推移

出典:令 和2年分相続税の申告事績の概要(令和 3 年12 ⽉ 国税庁)

2.相続財産の金額

2020年の「一人当たりの課税価格」は1億3,600万円、また、「一人当たりの申告税額」は1,700万円です。この「課税価格」は、「相続財産価額」に「相続時精算課税適⽤財産価額を」加え、「被相続人の債務・葬式費⽤」を控除し、さらに「相続開始前3年以内の被相続人から相続人等への⽣前贈与財産価額」を加えたものとなります。

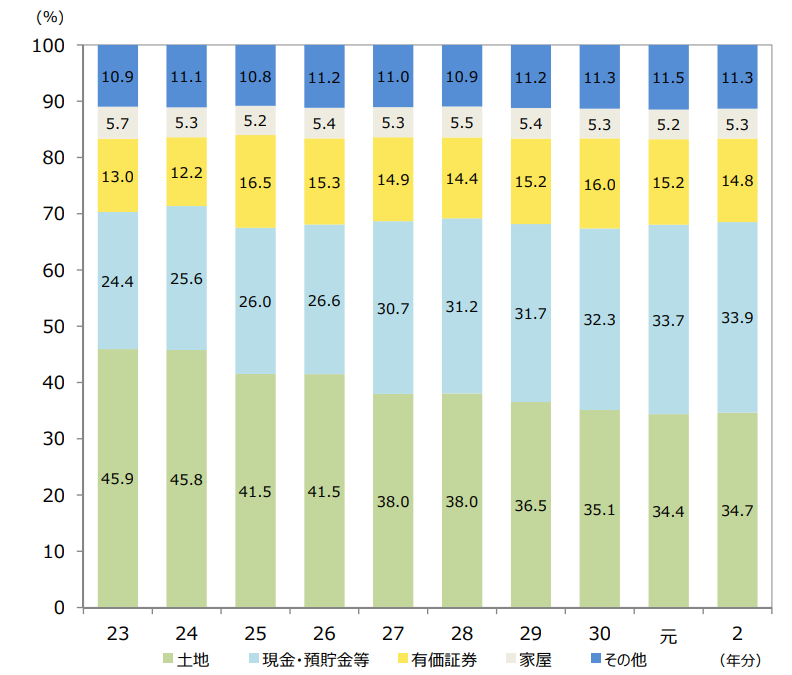

図3の「相続財産の金額の構成比」をみてみると、平成23年(2011年)では46%が「土地」でしたが、令和2年(2020年)には土地の割合は36%へと減少し、逆に「現金・預貯金等」が年々増加傾向にあります。2020年では、「土地(36%)」、「現金・預貯金等(35%)」、「有価証券(15%)」、「家屋(5%)」、「その他(11%)」となっています。大きく分けて、不動産と金融資産となります。

クロスボーダー生活者にとって、日本における相続が1年に総額10万ドル以上を超える場合にはForm 3520での申告が必要となりますので、注意が必要です。また、相続財産が日本にある「現金・預貯金等」や「有価証券」といった、IRSが定義するところの“海外金融資産 (foreign financial assets)”である場合には、今まではFBARやForm 8938での開示報告をする必要のなかった納税者も、これらの申告書を通して開示義務が発生する場合がありますので、こちらも十分にご留意ください。

図3:相続財産の⾦額の構成⽐の推移

3.名義預金の取り扱い

相続において、亡くなった方(被相続人)が配偶者や子供、孫の名義で財産を残しているものを「名義預金」といいます。自分(被相続人)の財産を自分の通帳においておくのではなく、家族・親族の名義を借りてそこに自分のお金を預けておくこと、またはその口座を指します。日本では税務調査で必ずと言っていいほど調査されるのがこの名義預金のようです。

日本での相続税の申告漏れを指摘される場合も、この名義預金であるケースが多く、その財産の原資、財産の管理の状況、財産から生じる利益の帰属者、贈与の事実の有無などが名義預金かどうかの判断ポイントになるようです。そして名義預金と判断されると、名義は家族や親族になっているにも関わらず、相続財産とみなされる場合もあるようですので、日本側としてご注意いただくとともに、この点についてはアメリカの税法での取り扱いにも注意が必要となります。

相続発生“時”(名義預金の作成者がお亡くなりになった後)でも、相続開始“前”(その方がご存命中)でも、いずれの状況でも、ご自身の氏名で名義預金があることを認識した場合は、必ず専門家にご相談いただきたいと思います。

記事の無断転載を禁じます。

出典

https://www.soumu.go.jp/main_content/000199155.pdf

https://www.nta.go.jp/information/release/kokuzeicho/2021/sozoku_shinkoku/pdf/sozoku_shinkoku.pdf

——————————————————-

記事に関するご質問は、ハラー基江[email protected]まで。CDHでは米国在住の個人の税務申告作成のサービスを行う傍ら、これらの人たちのさまざまな問題点、疑問点を解決、説明すべく日々努力しております。またこれらの人たちが抱える問題は日米の税法をはじめ、移民法、生命保険、リタイアメントのルールなど複雑、多岐にわたります。この記事は複雑な税法や、複雑な規制をできるだけ簡単にポイントだけを理解していただく目的でお伝えしています。したがって例外もたくさんあります。実際にアクションを取る場合は、必ず税務・法務などの専門家と相談をしてください。

CDH会計事務所クロスボーダーファミリープラクティスに関する情報は、https://www.cdhcpa.com/ja/personal-tax/ のページですべてアクセスできます。YouTube、Facebook、無料のオンラインでのコンサルテーション予約、遺産、永住権の放棄、出国税、Form 1040、税金シミュレーション、米国外金融資産報告などの分野ごとのオンライン質問フォーム、月次のニュースレターのサインアップなどがございます。ぜひお気軽にご利用ください。

【お知らせ】 私たちクロスボーダーチームでは、現在、シカゴオフィス採用の人材を募集中です。日米クロスボーダーの個人税務に興味のある方は、是非私までご連絡ください。