知ってて得する永住権としての知識

米国の遺産税に重要ポイントを理解しましょう。

最初に理解すべきは、アメリカでは死亡する人「被相続人」の遺産財団(英語でエステートと呼ばれます)が相続税を支払うのに対して、日本では遺産を受けた側、つまり相続人が支払う義務があります。この違いを理解することは米国の遺産税・贈与税理解の基礎になります。ぜひ覚えておいてください。

したがってアメリカの居住者がお亡くなりになられた場合は、その方の持つ全世界の資産が米国の連邦遺産税の対象になります。アメリカの居住者であるが故にの結果です。逆に日本の居住者が亡くなり、米国の居住者が相続人になり資産を受け取った場合は、アメリカにお亡くなりになられた方の資産がない限り、米国では無税です。日本の居住者はアメリカでは非居住者ですから当然ですね。

アメリカにお亡くなりになった日本の居住者の遺産がある場合は、遺産税の申告が米国で必要になり、納税が起こります。こちらはアメリカにある資産だけが対象になります。

連邦遺産税の税率は18%~40%の累進税率制度になっています。

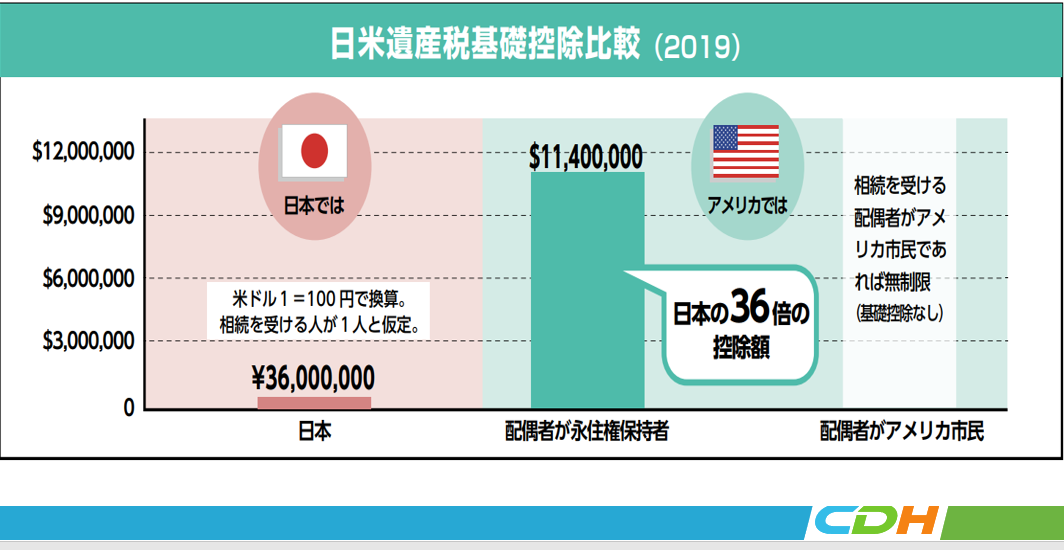

相続税あるいは遺産税がかからない最低の金額のことを基礎控除と呼びます。日本の基礎控除額は3000万円に対して、アメリカの連邦税では2019年度で1140万ドルになります。(図参照)約36倍の格差があります。

この1140万ドルは将来変わる可能性があります。一般的に言えば共和党が強いときは、こちらの金額が高くなり、民主党が強いときは低くなる傾向があります。ちなみにこの1140万ドルを超えて遺産税を払うのは米国の人口の1%弱だそうです。

アメリカではさらに州レベルで相続税あるいは遺産税がある国があります。それらの州を列記するとハワイ、イリノイ、メイン、マサチューセッツ、メリーランド、ミネソタ、ニューヨーク、オレゴン、ロードアイランド、バーモント、ワシントン、アイオワ、ケンタッキー、ネブラスカ、ペンシルバニア、メリーランド、ニュージャージーです。

州の基礎控除は連邦政府の1140万ドルと同額の場合もありますが、多くの場合は、この金額よりも低い金額に設定されていますので、連邦の遺産税は支払わないが、州の遺産税を支払うケースがあります。覚えておいてください。

また最近の傾向としては遺産税をかけない州が増える傾向にあります。これらの州に財産を持てば、米国に遺産税からは逃れることができます。

CDHでは米国在住の個人の税務申告作成のサービスを行う傍ら、これらの人たちのさまざまな問題点、疑問点を解決、説明すべく日々努力しております。またこれらの人たちが抱える問題は日米の税法をはじめ、移民法、生命保険、リタイアメントのルールなど複雑、多岐にわたります。

この記事は複雑な税法や、複雑な規制をできるだけ簡単にポイントだけを理解してもらう目的でお伝えしています。したがって例外もたくさんあります。実際にアクションを取る場合は、必ず税務・法務などの専門家と相談をしてください。

なおこの記事に関するご質問はお気軽に藤本光まで。[email protected] (630) 253-0215