クロスボーダーライフをサポートする

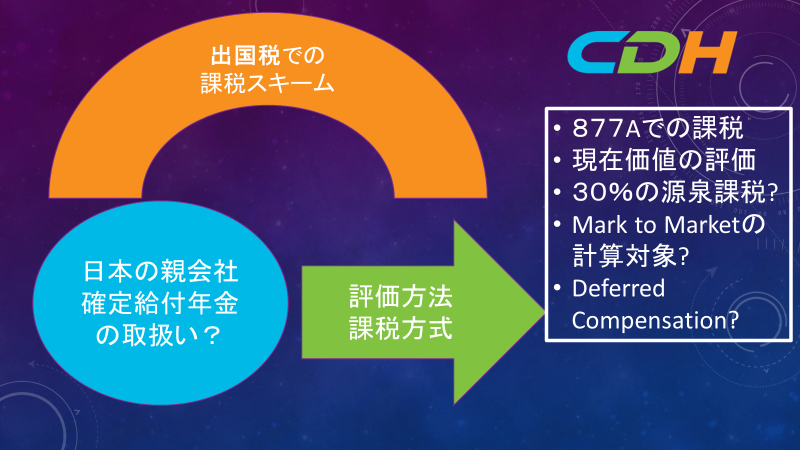

もし読者の皆様が永住権の放棄や、米国市民権の放棄時にCovered Expatriateになってしまった場合に、日本の親会社から受け取っている、あるいは将来受け取られる確定給付年金はどのように課税されるのでしょうか? 今回は、このポイントについて説明したいと思います。

確定給付年金とは、毎年受け取る金額が決まっている年金のことを言います。企業年金という場合も多いと思います。この企業年金は、自身の資産になるわけですが、簡単に現在の価値が分かる性質のものではありません。アメリカにも同様の年金がありますが、これらを総称して、Defined Benefit PlanであったりCompany Pensionと呼びます。

米国出国税の税法は、セクション877Aと呼ばれる税法で規定されています。この税法にもとづいて親会社の確定給付年金を考えていきましょう。

- Net worth test

まず自身の純資産の算定の際には、確定給付年金の評価はどのようにしないといけないのでしょうか? 自身の資産の市場価値を出さないといけません。確定拠出年金の場合でしたら、多くの場合は、自分のプランのウェッブサイトでリアルタイムで価値を知ることができます。市場で毎日取引されている値段がありますので、簡単にわかります。しかし、確定給付年金の場合は、現在価値(Present Value)を出さないといけません。この数字の取得方法ですが、筆者はふたつあると思います。ひとつは、企業年金を預かっている組織(xx基金などと呼ぶケースが多いと思います)に直接問い合わせることです。米国の年金を取り扱う組織でもそうですが、この現在価値は年金企業のビジネスを支える重要な数字であり、必ず類似した数字をそれぞれの加入者ごとに持っているはずです。つぎに、IRSが示しているガイダンスを参考にして、自分で計算する場合は、二つ考えられます。それらは以下の通りです[i]:

- Section 4.02 of /rev. Proc. 2004-37, 2004-1 C.B.1099 (Eligible Deferred Compensation)

- Treas. Reg. Section 1.409A-4(Ineligible Deferred Compensation)

Eligible Deferred Compensationの計算方法は、比較的簡単なのですが、Ineligible deferred compensationのほうは複雑そうに思えます。

これらの方法を使い、確定給付年金の永住権放棄の日の前日時点で判定して、Net Worth Testの計算に含めるのです。ルールに忠実に沿いますと、まだ退職されておらず、確定給付年金をもらう資格がなくても、計算はしないといけないことになっています。これは、Vestingの考え方になりますが、出国税では、永住権の放棄日の前日にVestされた、つまり権利が確実になったと仮定して計算しないといけないからです。

- Deferred Compensationとしての課税方法[ii]

次に年金などは、「繰延報酬」として、Mark to Marketと呼ばれるキャピタルゲインの計算方法とは、別の計算をして課税されます。課税方法は、二つに分かれます。

(1)30%の引出し時の課税

前述のEligible Deferred Compensationになると引出し時に30%の源泉がされ、IRSにその30%は企業により拠出されます。この30%の源泉は、翌年納税者が、1040NRを提出して、日米租税条約の17条を利用することで全額還付されます。しかし、Eligibleになるために二つ条件があります。その条件とは以下です:

- 支払い元が米国の法人であること、あるいは米国の法人として30%の源泉を行い、IRSに納付することに同意する

- Covered Expatriateが自身のステータスを年金を拠出する法人に通知をする

です。常識で考えると、日本の親会社が元社員が亡くなるまで、その年金の30%をIRSに納付し続けることは考えにくいので、基本的には、ほとんどの企業は、この選択をしないと考えられます。

(2)永住権放棄時の全額課税

(1)の選択がない場合は、すべての繰延報酬は、Ineligible Deferred Compensationになります。その場合は、1で調べた現在価値に対して、Ordinary Income Tax Rateで課税されます。つまり出国税は繰延されることなく、全額課税されてしまうのです。筆者の理解では、この時に支払った税金は、日本での外国税額控除は使えません。この点は、日本の税務の専門家に確認してください。

3,米国居住者期間とそうでない期間との按分

親会社の確定給付年金ですが、すべての社員が最初から最後まで米国に赴任をするわけではありません。多くの人は、30年や40年間の会社員としての生活のうちの一部分が米国での仕事の期間になります。

877Aでは、米国以外の国で働いていた期間に稼いだ繰延報酬には、出国税がかからないと規定してあります。[iii] ロジックとしては、妥当であると筆者は考えます。出国税の主旨が米国居住期間で稼いだ様々な所得を出国時に課税だからであると思います。

ここでガイダンスは、Reasonable な方法を用いて、按分しなさいと記載してあります。参考すべき文献は、Treas. Reg. Sectin 1.861-4(b)(2), Revenue Ruling 79-388, and Revenue Procedure 2004-37)としてあります。またGoodfaith Interpretation of Section 877A(d)(5)を使いなさいとも記載してあります。筆者は、最初のステップとしての按分方法は、滞在年数の割合で考えるのが一番Reasonableであると考えます。

具体的にすべての計算をするとなると、(i)上記1で確定給付年金の永住権放棄日の前日の現在価値を算定して、(ii)上記3で、米国滞在期間の部分を按分計算をして、米国滞在期間に該当する繰延報酬の現在価値を算出、(iii)Form 1040 NRとForm8854にその内容を正しく記載して、算出額に対する税額を算定後に支払うステップになります。

CDHでは米国在住の個人の税務申告作成のサービスを行う傍ら、これらの人たちのさまざまな問題点、疑問点を解決、説明すべく日々努力しております。またこれらの人たちが抱える問題は日米の税法をはじめ、移民法、生命保険、リタイアメントのルールなど複雑、多岐にわたります。この記事は複雑な税法や、複雑な規制をできるだけ簡単にポイントだけを理解してもらう目的でお伝えしています。したがって例外もたくさんあります。実際にアクションを取る場合は、必ず税務・法務などの専門家と相談をしてください。

なおYouTubeでも内容を説明しています。「CDHクロスボーダーファミリーチャンネル」で検索してみてください。また週日夜11時、週末も数時間ほど35分の無料相談も行っています。こちらのリンクからご予約ください。メールでのご質問は、面会させていただいてお答えしております。https://outlook.office365.com/owa/calendar/[email protected]/bookings/

またCDHの情報満載ニュースレターのご購読を希望の方はhttps://www.cdhcpa.com/login/からお申込みください。最後にクロスボーダーチームのメンバーを募集しております。個人の税務申告が作れる人が特に必要ですので、ぜひ私までご連絡ください。[email protected]

[i] Internal Revenue Bulletin:2009-45, Notice 2009-85, Section 5, D

[ii] Internal Revenue Bulletin:2009-45, Notice 2009-85, Section 5, B, C, D

[iii] Internal Revenue Bulletin:2009-45, Notice 2009-85, Section 5, E