永住権者のトクする税務知識

アメリカに駐在する機会があって、たまたま良い家があったので賃貸用に購入された。そんな場合に国境を越えて、二国の税制まで考えたうえの相続までを考える人はあまりいません。しかし現実にはこのクロスボーダーの税制の違いは大変大きな影響を与えます。駐在されて不動産を購入されて、日本に戻る人も多いでしょうし、なかには永住権を取られて米国に滞在し続ける人も多数おります。

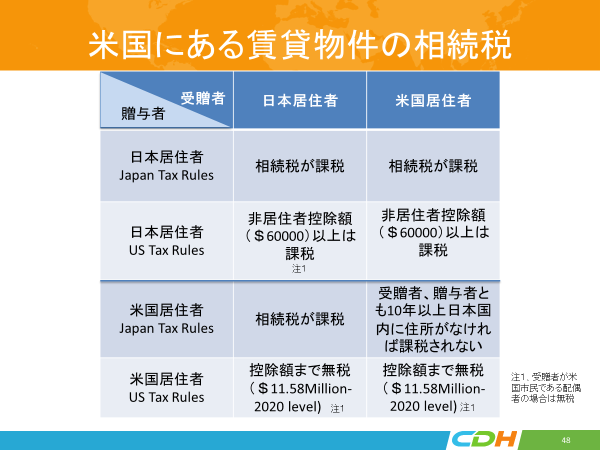

そこで今回は、米国にある賃貸物件の相続にかかわる日米の税制について大きく説明したいと思います。

上記の表は日本国籍を持つ方だけを対象にした表です。また日本に帰国された場合は、米国の永住権を放棄する前提です。米国籍の方や、永住権をそのまま保持される予定の方は、別のルールがあります。注意してください。

表の見方について説明します。米国にある賃貸物件を貰う人(受贈者、あるいは被相続人)が日本に居住している場合と米国に居住している場合とケースを二つに分けました。これが表の横軸にございます。

表の縦軸は、あげる人(贈与者あるいは相続人)が日本に居住している場合に日本の税制(Japan Tax Rule)および米国の税制下(US Tax Rule)での取り扱い、次に米国に居住している場合に日本の税制(Japan Tax Rule)および米国での税制(US Tax Rule)について、二つのケースでそれぞれ日米の税制について説明してあります。

もういちど説明しますと、4つのケースを想定して、それぞれのケースで日米の相続税の説明をしているわけです。合計で8つの想定です。

この表にもとづいてご自身のケースを考えていただければ、将来の相続税についてどんな状況になるのか予想できると思います。表によれば、贈与者、受贈者ともに米国に居住しており、日本国内に住所が過去10年以内にない場合が相続税という観点からは一番トクになります。

次に注意点ですが、税金の制度は毎年変更されます。誰にも10年後の税金制度がどうなっているかはわかりません。少し関連性がありますが、賃貸している海外不動産の減価償却に関する制度が来年から日本では変わるそうです。この変更が海外不動産投資に大きな影響を与えると言われております。また米国の遺産税の控除の金額も変わると言われております。さらに個人の状況で大きく税金は変わります。特に他に高額の資産をお持ちだったりする場合です。あくまで上記の表は参考資料として見てください。

読者の方のご質問としては、贈与の場合の税制はどうなるかでしょうが、それは次回にご説明します。

最後にクロスボーダーで投資活動をされるときは、日米の税金制度を常ににらみながら慎重に、長期的に行いたいですね。

CDHでは米国在住の個人の税務申告作成のサービスを行う傍ら、これらの人たちのさまざまな問題点、疑問点を解決、説明すべく日々努力しております。またこれらの人たちが抱える問題は日米の税法をはじめ、移民法、生命保険、リタイアメントのルールなど複雑、多岐にわたります。

この記事は複雑な税法や、複雑な規制をできるだけ簡単にポイントだけを理解してもらう目的でお伝えしています。したがって例外もたくさんあります。実際にアクションを取る場合は、必ず税務・法務などの専門家と相談をしてください。

私はアメリカに住む人のために、さまざまな記事をリンクトインなどにもたびたび掲載しております。ぜひリンクトインでも繋がらせてください。お気軽に私までInvitationをにお送りください。Koh Fujimotoで検索していただければすぐに見つかります。

この記事に関するご質問は、[email protected] (630) 228-8229(直通)まで。