知ってて得する永住権としての知識

6/29/2020

一年のどの時期に永住権を放棄するかで、永住権保持の最後の年に米国に支払う連邦所得税に大きな差が出ます。この記事ではその仕組みについて説明します。

1. Married Filing SeparateあるいはSingleでの申告

永住権者の最後の年に行う税務申告書はForm 1040 NR(Dual Status Return)、いわゆる二重身分の申告書になります。二重身分とは、一年のなかで永住権を保持していた日までが米国居住者、放棄後の期間が非居住者という二つの身分を持つ事実に由来しています。

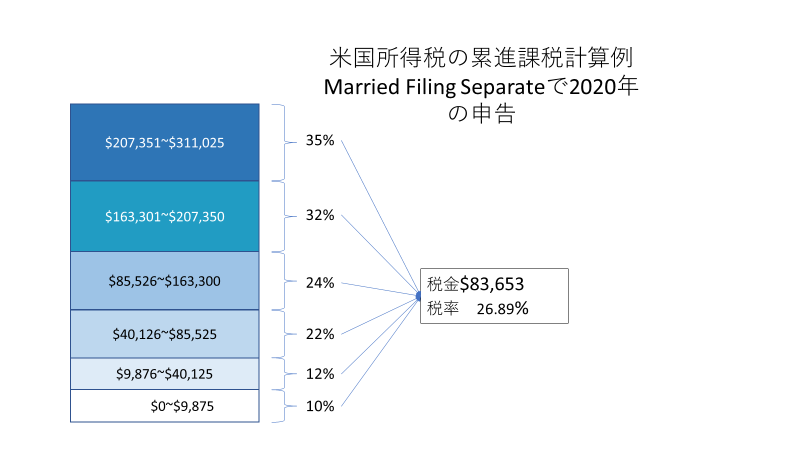

この申告書の場合は、税率がシングルの方はシングル、結婚されている方はMarried Filing Separateの税率を使います。上の図を見てください。このように米国ではいわゆるブラケット(課税所得の枠)ごとに税率が決まっています。そして所得が高くなればなるほで税率が高くなる仕組みです。課税所得枠の右側に出ている率が、そのブラケットに対する2020年度の税率です。税法の改正でこのブラケットが変わったり、税率が変わったりします。

2020年度は婚姻されている人で所得が$311,025を超える分は37%の税金がかかります。(表には出ていない部分です。)37%が2020年の最高税率になります。シングルのかたは、税率は同じなのですが、ブラケットが違います。シングルの場合は$518,400を超えた分に37%の税率がかかります。

通常夫婦合算のほうが税金の金額はMarried Filing Separateより有利になっていますが、永住権の放棄をする年は夫婦合算申告はできません。

2. 時期を考える

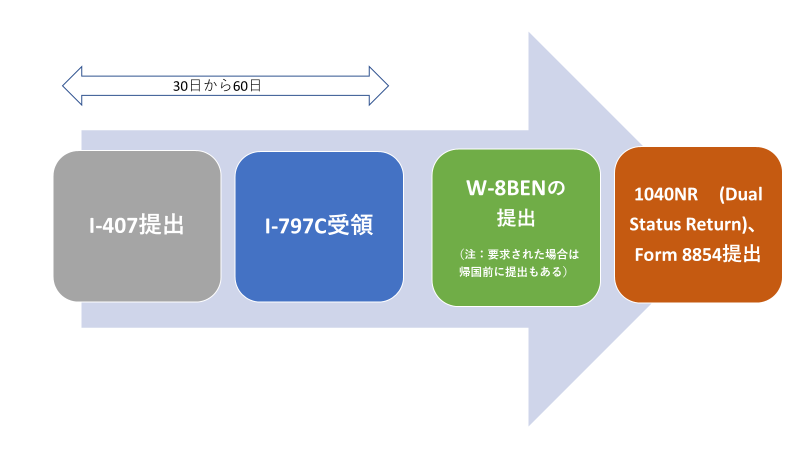

永住権の保持が終了する日は、I-407 を米国政府にグリーンカードを同封して送り、永住権放棄を認められた日になります。こちらはI-797Cというフォームを受け取ることで、その日が判明します。Notice Dateと出ておりますので、その日が永住権の放棄日になります。下の図を見てください。永住権放棄のプロセスを表したものです。

日本に帰国されてからI-407は提出しますが、こちらが米国政府にプロセスされるのがおおよそ30日から60日かかります。新型コロナの関係で遅れ気味なのでしょうが、政府により発表されている目安がこの期間です。

年初に帰れば2月くらいにI-797Cが来ると想定できます。逆に10月に帰れば12月にI-797Cが送られてきます。つまり長くても2ケ月で処理されると発表されています。

早くI-797Cが来れば来るほど、その年の1月1日からの米国の居住者としての期間が短くなります。そして、その日以降は米国の非居住者ですから、米国の所得税は米国から生じる所得がない限り米国では課税されません。なお401(k)などの年金等の所得は、日米租税条約により居住国での課税ですから日本での課税です。

つまりI-797Cのタイミングで一年のどこまでが米国の居住者(シングルとして)課税されるかが決定するのです。

3. ケーススタディ

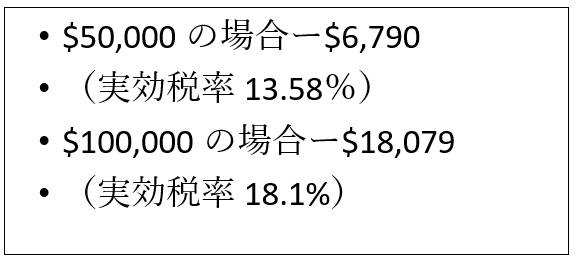

この二人は一年間の所得が同じだとしましょう。仮に二人とも$120,000の年間の一定所得があったと仮定します。早めに帰国した人と遅めに帰国した人の場合での比較をしてみましょう。仮に早めに帰国した人の米国居住者としての所得が$50,000で、遅く帰国した人の米国居住者としての所得が$100,000だったと仮定しましょう。この場合の税額と税率は2020年のレベルで以下のようになります。累進税率表を使用するとわかります。

実効税率で税額でおよそ$12,000($18,079-$6,790)、税率で5%近く(18.1%-13.58%)の差がでてしまいました。課税所得は2倍なのに($100,000÷$50,000)、税額は266%になります。$18,079÷$6,790=266%という計算になります。

つまり帰国時期と永住権の放棄の時期を事前にプランすることで大きな税金の節約になるのです。帰国を予定されている方は、このことを絶対に忘れないようにしましょう。

CDHでは米国在住の個人の税務申告作成のサービスを行う傍ら、これらの人たちのさまざまな問題点、疑問点を解決、説明すべく日々努力しております。またこれらの人たちが抱える問題は日米の税法をはじめ、移民法、生命保険、リタイアメントのルールなど複雑、多岐にわたります。

この記事は複雑な税法や、複雑な規制をできるだけ簡単にポイントだけを理解してもらう目的でお伝えしています。したがって例外もたくさんあります。実際にアクションを取る場合は、必ず税務・法務などの専門家と相談をしてください。

なおこの記事に関するご質問はお気軽に藤本光まで。[email protected] (630) 253-0215