クロスボーダーライフをサポートする

日本に帰国して、永住権の放棄をするときに、「米国にどんな資産を残しておくべきなのか?」多くの方が持たれる疑問だと思います。今回はそんな疑問の解決に少しでも役立つ税務情報を選んで説明してみたいと思います。

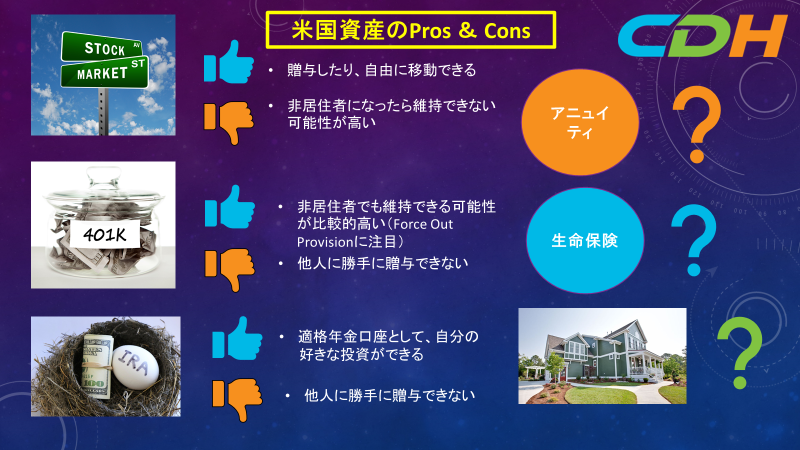

- 普通の株式投資

通常の株式投資は、販売時にキャピタルゲイン税が発生します。永住権を維持されている間は、米国にも課税権があり、日本の居住者になってからは、日本でも譲渡益として課税されます。つまり日本にいながら永住権を維持している場合は、両国から課税されます。永住権を放棄して、日本に住まれる場合は、日本のみでの課税になります。キャピタルゲインに対する税率は、日米で大きな違いはないと思います。

永住権放棄後に米国で投資口座を維持できるかいなかは、投資会社や、Brokerage Houseと言われる機関により異なります。維持できない場合のほうがケースとしては多いと思います。維持できたとしても、永住権を放棄した人は、新たに別の株式や国債を買うのはできないところが殆どではないでしょうか? つまり塩漬け状態にされて、売ることだけはできる状態で維持可能な人はいると思います。金額が高ければ高いほど、その可能性が高いように思えます。お使いの金融機関にしっかりと確認しましょう。そして、その金融機関で持てなくなった場合にどうするのかの可能性も考えて、保管の機関を決めることが大切なのではないでしょうか?

普通の株式投資のメリットは、居住者でいる間は、自由に移動でき、贈与などもできるですが、非居住者になってしまうと、これらの自由が失われると考えるのが安全でしょう。また海外の、例えば、日本の居住者に贈与をしたり、日本に戻られてから贈与をしたりしますと、日本での贈与税が発生することがあります。

- 401(k)などの適格企業年金

401(k) 403(b) 457プランなどは、通常残高が$5,000以上は本人が希望すれば、プランの中に自身の口座を残すことができる“Force Out Provision”がある場合が多いようです。そのルールがあれば、多くの場合は、永住権を放棄しても口座を維持できます。このForce Out Provisionがあるかないのかは、必ずプランをつかさどるサービスプロバイダーに確認しておきましょう。プランドキュメントという書類に記載されているはずです。この規定がない場合は、永住権の放棄時に清算、残高を小切手で受け取ることを強制される恐れがあります。

また適格年金と言われるこの種の資産は、政府に保護されているが故に、自身が亡くなるか、離婚で、強制的に資産を配分しないといけない場合以外には、他人に移動する自由はありません。そして死亡などで、譲り受けた401(k)などは、一定の期間内に現金化しないといけないなどの規制がかかります。

Covered Expatriateになった場合は、W-8CEを遅れないで提出することにより、30%の源泉の対象になります。

Distributionとして現金化した場合は、年齢が59.5歳以下ですと、早期引き出しペナルティの10%がかかるのが基本ルールです。

- IRA・Roth IRA

IRAは、非課税で増やすことができ、引出し時に課税され、Roth IRAは課税後の資金を使うことで、引出し時に税金がかからない個人用の適格年金資産になります。永住権の放棄前のメリットは、自分が好きな投資が殆ど制約がなくできるです。ただし不動産をIRAで持つなどは難しいようです。前述の401(k)に比較して自由度が高い投資です。401(k)などでは、投資は、決まったメニューから選ぶ形が殆どです。個人の資産として管理できるIRA・Roth IRAは自由度が高い投資です。前述の早期引き出しペナルティは存在します。この記事ではIRAとRoth の違いについては言及しませんが、税務的取扱いは違います。

401(k)と同じく、勝手に他人に贈与をすることができません。ここは401(k)の部分を参照してください。

最後に、永住権の放棄後にIRAやRoth IRAの口座を多くの金融機関が維持を許さないケースが多くあります。個別の金融機関が維持するので、維持できなくなる、担当者が代わりわからなくなるリスクも高い投資と言えそうです。しっかりと金融機関に確認しましょう。口座が持てなくなった時を考えて、第二案を検討しておくことも良いと思います。

- その他の投資

アニュイティ(終身個人年金)、生命保険、不動産なども永住権の放棄後に米国で維持ができます。これらの商品、特に個人年金や生命保険は商品の種類も多く、大変複雑です。これらの商品は、必ずファイナンシャルアドバイザーと呼ばれる資格のある人、あるいは生命保険を売ることができる資格のある人と相談されて、商品をしっかり理解することが重要です。インターネットの情報としては、https://smartandresponsible.com/blog/ などのサイトも役に立つと思います。

不動産は、販売時は譲渡益がでます。米国で不動産の譲渡益が出た場合は、米国での申告も必要で、日本でも課税対象になります。この点は気を付けましょう。賃貸をされる場合は、特別の税務のルールがあります。賃貸の場合でも永住権を放棄しても、日米で課税されます。不動産は不動産販売の資格のある不動産のエージェントやブローカーと呼ばれる人としっかり相談しましょう。

CDHでは米国在住の個人の税務申告作成のサービスを行う傍ら、これらの人たちのさまざまな問題点、疑問点を解決、説明すべく日々努力しております。またこれらの人たちが抱える問題は日米の税法をはじめ、移民法、生命保険、リタイアメントのルールなど複雑、多岐にわたります。この記事は複雑な税法や、複雑な規制をできるだけ簡単にポイントだけを理解してもらう目的でお伝えしています。したがって例外もたくさんあります。実際にアクションを取る場合は、必ず税務・法務などの専門家と相談をしてください。

なおYouTubeでも内容を説明しています。「CDHクロスボーダーファミリーチャンネル」で検索してみてください。この記事に関して質問がある方、歓迎します。こちらのフォームでお問合せください。https://forms.office.com/r/dgKCg461xy また週日夜11時、週末も数時間ほど35分の無料相談も行っています。こちらのリンクからご予約ください。メールでのご質問は、面会させていただいてお答えしております。https://outlook.office365.com/owa/calendar/[email protected]/bookings/

またCDHの情報満載ニュースレターのご購読を希望の方はhttps://www.cdhcpa.com/login/からお申込みください。最後にクロスボーダーチームのメンバーを募集しております。個人の税務申告が作れる人が特に必要ですので、ぜひ私までご連絡ください。[email protected]