クロスボーダーライフをサポートする

海外に住む方からのギフトが米国で贈与税がかかるのを避けるために、米国贈与税の基礎を説明するのが、この記事の目的です。贈与する側は非居住者、そして受贈する側が米国居住者という想定です。贈与税と、相続税は似ていますが違います。この点もお忘れなく、この記事をお読みください。それでは三種類の資産に分けて、説明をしたいと思います。

- 現金

取扱いは米国にある現金か、そうでないかで決まります。贈与税のルールで米国にある現金は、US Situs Assetの分類に入ります。Situsとは場所や位置を意味します。米国にある現金を贈与した場合は、米国贈与税の課税対象になります。逆に米国にない現金の場合は、US Situs Assetではないので、贈与税の対象にはなりません。米国では贈与税の対象は、贈与をした側、つまり贈与者(Donner)になります。

具体例として、あなたの妹がシカゴのChase Bankに口座を保持しており、現金をお持ちの場合で、その現金をあなたに贈与した場合は、贈与税が発生しますが、日本のみずほ銀行にある口座でお持ちの場合は、米国の贈与税は発生しないことになります。

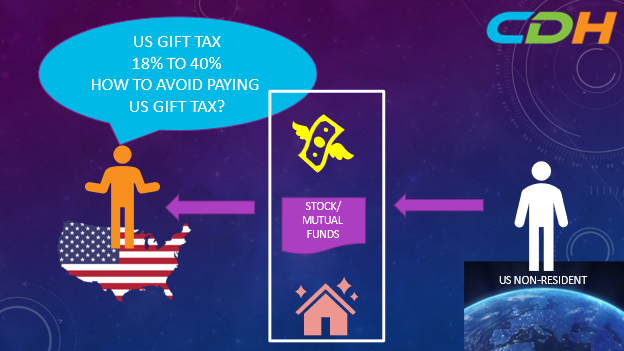

- 株券、ミューチュアルファンドなどの証券

これらは税務用語ではIntangible Asset(無形資産)と呼びます。非居住者による無形資産の贈与は、米国贈与税は発生しません。したがって、その証券が米国にあろうが、日本にあろうが米国の税務当局は関知しないのです。相続のルールは違いますので注意してください。相続では無形資産も課税対象です。

- 不動産

不動産は、現金と同じです。米国にある不動産の贈与であれば、米国の贈与税が発生して、外国にある不動産の贈与であれば、発生しません。現金と違う点は、不動産は現金のように送金できませんので、海外の不動産の受取は、海外でしかできないところです。

不動産で注意していただきたいのは、共同所有のかたちで米国居住者を共同所有者に不用意にすることです。非居住者が保有する不動産をこのようなかたちで共同所有にすると米国の贈与税が発生します。

- 最後に

米国の贈与税には年間非課税枠があります。2022年は$16,000です。この非課税枠は米国の非居住者でも上記の贈与に使うことができます。非居住者の持つ資産の相続税の課税対象は、贈与の課税対象とは少し違います。この記事は非居住者からの贈与に絞って説明しています。最後に、居住者は米国では課税されませんが、一定金額の贈与を非居住者から受けるとIRSに報告義務があります。こちらを怠ると最高で25%の罰金を受けます。こちらも注意しましょう。

CDHでは米国在住の個人の税務申告作成のサービスを行う傍ら、これらの人たちのさまざまな問題点、疑問点を解決、説明すべく日々努力しております。またこれらの人たちが抱える問題は日米の税法をはじめ、移民法、生命保険、リタイアメントのルールなど複雑、多岐にわたります。この記事は複雑な税法や、複雑な規制をできるだけ簡単にポイントだけを理解してもらう目的でお伝えしています。したがって例外もたくさんあります。また、お読みになる時点ではすでにルールが変更されているリスクもあります。最新のルールは、下記のWebsiteよりお問合せください。また実際にアクションを取る場合は、必ず税務・法務などの専門家と相談をしてください。

CDHのリソースは、https://www.cdhcpa.com/ja/personal-tax/ のページですべてアクセスできます。YouTube、FaceBook、無料のオンラインでのコンサルテーション、遺産、永住権の放棄、出国税、Form 1040、税金シミュレーション、海外資産報告などの分野ごとのオンライン質問フォーム、月次のニュースレターのサインアップなどがございます。情報満載の過去の記事は、https://www.cdhcpa.com/ja/news/ からどうぞ。ぜひお気軽にご利用ください。